Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DÖNEM SONU İŞLEMLERİ (YMM Sakıp ŞEKER)

İndirmek İçin Tıklayın

18 eylül 2014 - Ekonomi Gazetesi

2014 Yılı 2.Ara Dönem Faaliyet Raporu

2014 - 6a - finansal tablolar

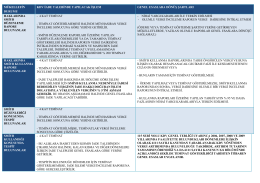

dönem sonu ‹lemler‹n‹n verg‹sel boyutu

İlgili Döküman İçin Tıklayın

Kollektif ve Komandit Şirketler Yasası Fasıl 116

Download (486kB) - Munich Personal RePEc Archive

Türk Vergi Sistemi Dersi Ders Notları 2. Konu

aÖğr.Gör.Dr. Muğla Sıtkı Koçman Üniversitesi, Muğla Meslek

Aktivite Katsayıları

2014 - 9a - finansal tablolar

BÜTÇE KOMİSYONU RAPORU

Dosya - Dr.Ahmet Ozansoy

Katma Değer Vergisi Genel Uygulama Tebligi Seminer Notu (Pdf)

Kira Gelirlerinin Vergilendirilmesi

2014 Mart Faaliyet Raporu

KDV Genel Tebliğe (84 Seri Nolu)

Tanıtım Dosyası

LİSANSSIZ ÜRETİM

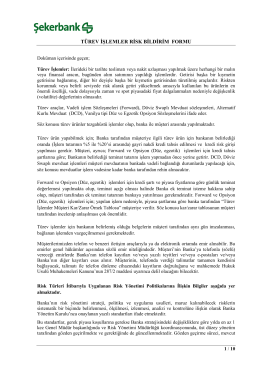

TÜREV İŞLEMLER RİSK BİLDİRİM FORMU

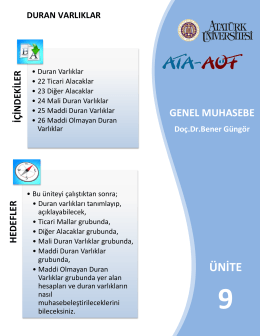

Duran Varlıklar - Lms - Atatürk Üniversitesi