Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

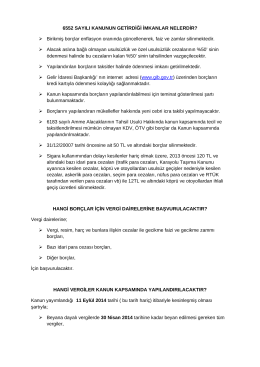

6552 Sayılı Kanun

Tarih : ....../....../....... Müşteri Numarası : .............................. Adı, Soyadı

Araştırma dosyasına ulaşmak için tıklayınız.

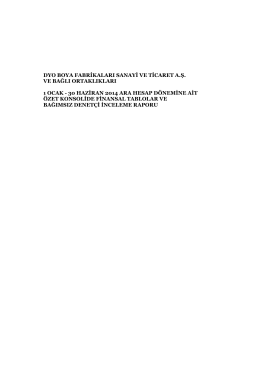

2014 - 6a - finansal tablolar

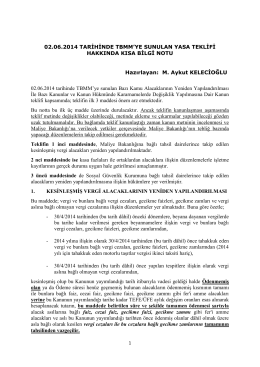

yeni af düzenlemesi - M. Aykut KELECİOĞLU

Seri No: 2 - Muğla Serbest Muhasebeci Mali Müşavirler Odası

İNDÜKSİYON DÖNGÜ SİSTEMLERİ

6552 sayılı kanun ( torba yasa )

2014-76 Bazı Alacakların 6552 Sayılı Kanun

Bazı Alacakların 6552 Sayılı Kanun Kapsamında Yeniden

Görüntüle

2015/1 Seri No.lu İç Genelge

TORBA YASA YÜRÜRLÜKTE