Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ödemeler Dengesi - Şubat 2014

Bültenin tamamına ulaşmak için lütfen tıklayınız.

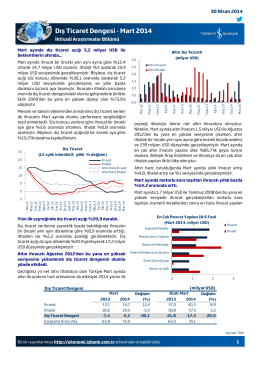

Ödemeler Dengesi - Mart 2014

i. Plevral hastalık

Coface Nisan 2014 Ekonomi Raporu

SAYI : 94 TARİH : 10 KASIM 2014 ALPER KORKMAZ

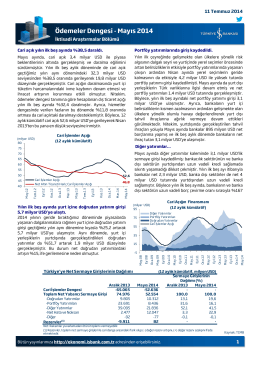

Ödemeler Dengesi - Mayıs 2014

Ödemeler Dengesi - Temmuz 2014

ARCLK - Bizim Menkul Değerler

Dış Ticaret Dengesi - Mart 2014

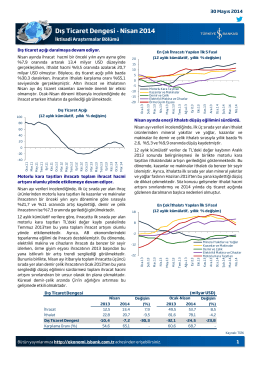

Dış Ticaret Dengesi - Nisan 2014

Dış Ticaret Dengesi - Şubat 2014

Ekonomik Büyüme - 2014 1. Çeyrek

Enflasyon Gelişmeleri - Eylül 2014

Acilen rekabet gücünü artırıcı önlemler alınmalı

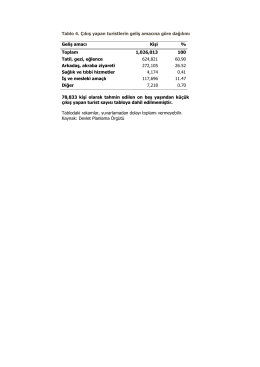

Tablo 4. Çıkış yapan turistlerin geliş amacına göre dağılımı

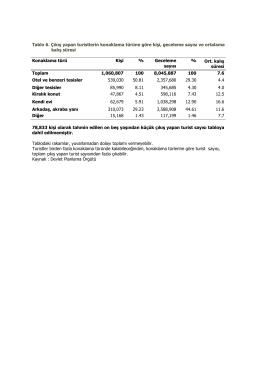

Tablo 6. Çıkış yapan turistlerin konaklama türüne göre kişi

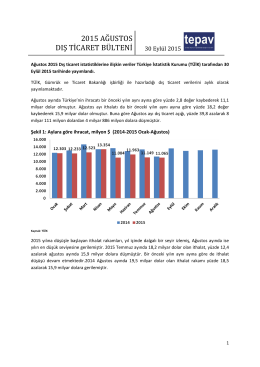

2015 Ağustos TEPAV Dış Ticaret İstatistikleri Bülteni ve Yorumu