Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Denetim Komitesi Yönetmeliği

KURUMSAL YÖNETİM KOMİTESİ ö Ü Ö Ş Ç ş ğ ö Ü Ü ğ ö Ü İ Ü ö Ü

Mustafa Kemal Mahallesine Ağaçlandırma Alanı Yapılacaktır

Denetimden Sorumlu Komite Görev Alanları ve Çalışma

Denetim Komitesi Çalışma Esasları

Denetimden Sorumlu Komite Görev ve Çalışma Esasları

STAJLAR İLE İLĞİLİ SIKÇA SORULAN SORULAR Mezun olabilmek

buradan - Anadolu Gayrimenkul

Faaliyet Raporu Aralık 2013

21/11/2013 Tıp Fakültesi Yönetim Kurulu Kararı

Anadolu Group Presentation

AEFES-Kons 31.03.2014 SPK_TR CONDENSED

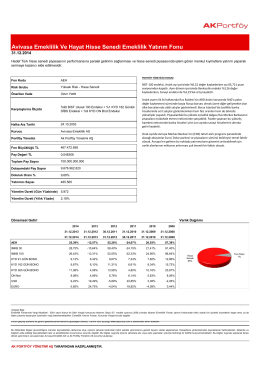

Avivasa Emeklilik Ve Hayat Hisse Senedi Emeklilik Yatırım Fonu

proje özeti dokümanı

vertebra travmaları