Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Kuyumcu yeniden değerlendirme

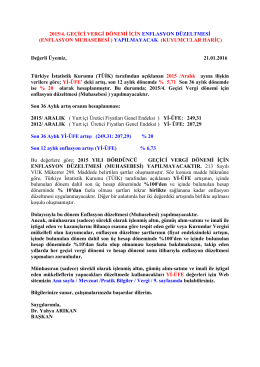

2015/4. GEÇİCİ VERGİ DÖNEMİ İÇİN ENFLASYON DÜZELTMESİ

Değerli Üyemiz,

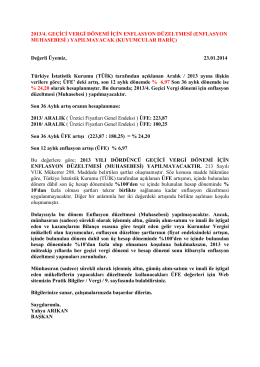

Enflasyon Muhasebesi

hukuk fakültesi dekanlığı 2013-2014 bahar yarıyılı ara sınavları

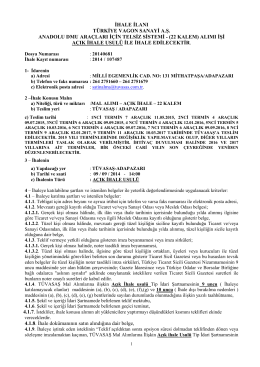

20140681 ilan - dmu telsiz sistemi (22 kalem)

DUYURU - Güzel Sanatlar Fakültesi

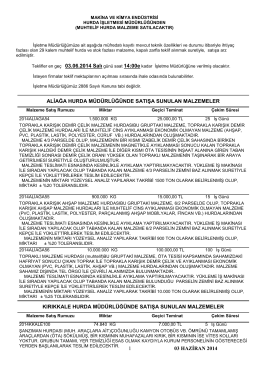

03 HAZİRAN 2014 İHALE LİSTESİ

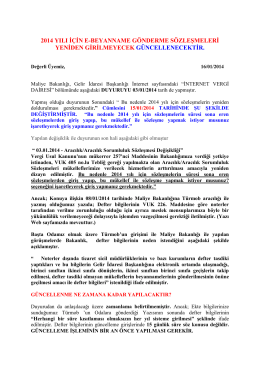

2014 yılı için e-beyanname gönderme sözleşmeleri yeniden

sağlıkta başarılı ekip ödülü takvimi

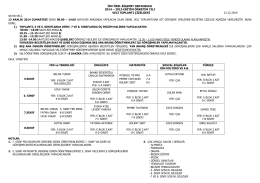

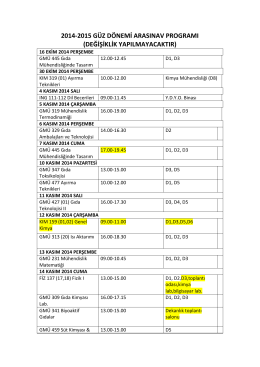

Güz dönemi sınav takvimi - Gıda Mühendisliği Bölümü

Tıklayınız. - Mersin Üniversitesi Turizm Fakültesi

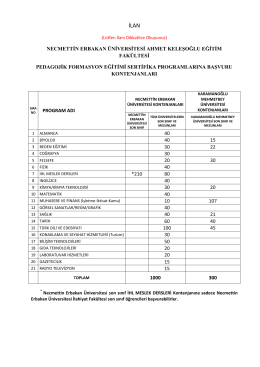

Duyuru metni için tıklayınız. - Necmettin Erbakan Üniversitesi

Tam Metin/Full paper - Journal of Business Economics and Political