Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

indirmek için tıklayınız

İçindekiler için tıklayınız. - Türk Dünyası Araştırmaları Vakfı

genişletilmiş mikro öğretim yöntemiyle matematik etkinlikleri

indirmek için tıklayınız

Göçmen Kaçakçılığının Adli Boyutu Türkiye, coğrafi konumu

Bu PDF dosyasını indir - Mustafa Kemal Üniversitesi Sosyal Bilimler

Hal Kayıt Sistemi Tanıtıldı “Toprak Bayramı” Kutlandı - Köy

I. Çeyrek Ara Dönem Faaliyet Raporu

Kapak / Jenerik ve Icindekiler

Ara Dönem Faaliyet Raporu

Salmedin Popratna Djela

7.Bölüm HALKIN POLİSTEN BEKLENTİLERİ

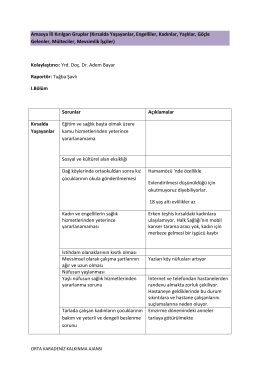

AMASYA III. Grup

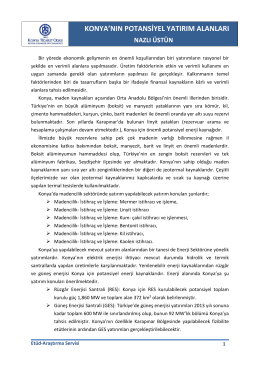

ETÜD ARAŞTIRMA SERVİSİ

2012 –2013 eğitim-öğretim yılı etkinlikleri

Orfin Finansman A.Ş. Ana Sözleşmesi

Ülke-İçi Krizden Uluslararası Soruna Ukrayna-Kırım Meselesi

sibirya türk halklarının dillerinin hukuki konumu ve dil ile ilgili

Rusya İlişkilerinde Üst Düzey İşbirliği Konseyi (ÜDİK)

Söyleşinin devamı için tıklayınız

Şubat Rotalife Dergi

ARTICLES OF ASSOCIATION OF ORFİN FINANSMAN ANONIM

Full Text - Z ITU Journal of Faculty of Architecture