Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

iNŞAAT SEKTÖRÜ 2015 YILI ÖNGÖRÜLERİ Nurel KILIÇ

MART 2014 İNŞAAT SEKTÖRÜ RAPORU

Memenin Mondor Hastalığı: Nadir Görülen Bir Olgu Sunumu

2013 / 2014 - SAYI: 25

DEG Kasım 2014

Tisk İşgücü Piyasası Bülteni - Yıllık 2013 Dökümanı İçin Tıklayınız

FZM-254 Dalgalar Deney Föyü

türk traktör ve ziraat makineleri a.ş. – 2015/12

KSM-urun-brosur - Karşıyaka Satranç Merkezi

Devamı için tıklayınız.

işitme yetersizliği olan öğrencilerin özellikleri

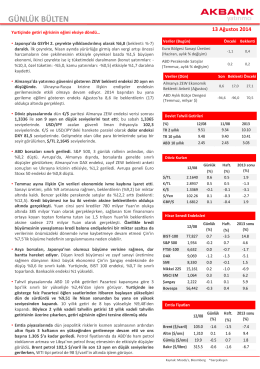

Akbank Yatırımcı 13/08/14

İşyerine ait özel riskler, iş kazaları ve ilgili formlar

Mimari Tasarım 6 Tanıtım Dosyası

Ekonomik Gündem - Ocak-Eylül 2014 Ödemeler Dengesi

Beton esaslı prefabrike dış duvarlarda seçenek özelliklerinin

ArastirmaNotu164

40. Yıl Etkinlikleri

Prof. Dr. Lerzan ÖZKALE