Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

içindekiler pdf

İpotek Teminatlı Menkul Kıymet İhracı SPK İzni hk.

GİRİŞİMCİLİK - Beta Yayıncılık

Ürünün içerik detayı için TIKLAYINIZ

Örgütsel Politika ve Etik Olmayan Davranış Bildirimi

Buraya - İktisat ve Toplum Dergisi

Günlük Bülten - Turkborsa.net

Ürünün içerik detayı için TIKLAYINIZ

2014-033 İpotek Finansmanı Kuruluşları

Her Yönüyle Basketbol

Gayrimenkul Değerleme Esasları - Aktif Akademi Eğitim Merkezi

Projekat digitalizacije u JP Emisiona tehnika i veze

Ürünün içerik detayı için TIKLAYINIZ

Leták - Pioneer Investments

Sposób na kryzys?

HUKUK MUHAKEMELERİ KANUNU

Günlük Bülten 26.12.2014 - İnfo Menkul Değerler A.Ş.

Ürünün içerik detayı için TIKLAYINIZ

Ürünün içerik detayı için TIKLAYINIZ

İnsan Kaynakları Yönetimi

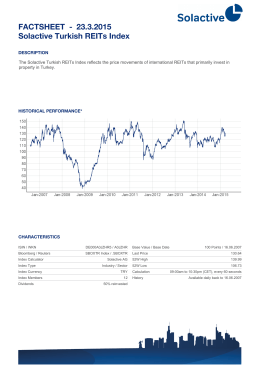

FACTSHEET - Solactive Turkish REITs Index 20.3.2015

Özgeçmiş - Özel Ege Lisesi

výsledky - MKA ISTER Bratislava