Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Kartlı Ödemelerin Ekonomik Faydaları

7 ekim 2015`te dünyanın sonu gelecek

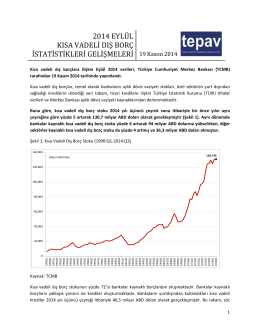

2014 EYLÜL KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ

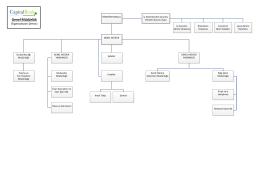

CapitalBank ORGANİZASYON ŞEMASI İÇİN TIKLAYINIZ

KODU DERSİN ADI TARİH SAAT SINAV YERİ GÖREVLİLER

Programın Deşifresi İçin Tıklayınız

Seramik Slip Döküm - Kocaeli Üniversitesi Metalurji ve Malzeme

Zeytinliklerin Durumu Yeni Yasama Yılına Kaldı - Köy

WAVELET TEORİSİ

Zabıta Dairesi Başkanlığı Yönetmeliği

İndir - KOOPKUR | Türk Kooperatifçilik Kurumu

Sborník SPOLEČNÝ PROSTOR

Takip ve Usul Hukuku