Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

topoloji ve cebirin günlük hayattaki kullanımı-ı

Pedagojik Formasyon Eğitimi Sertifika Programı

Izveštaj komisije

Küçükbaş Hayvancılık İşletmelerinde Biyogüvenlik Uygulamaları

e-Uczelnia UEK - W trybie konserwacji

TOP 10 6th European Deaf Wrestling Championships-FS

Stanowisko Polskiego Stowarzyszenia Biogazu ws. projektu

Protokoll slutlig sammanräkning Halmstad

Spondilotorasik Tip Jarcho-Levin Sendromu: Yenidoğan Olgu Sunumu

Tam Metin - Çukurova Üniversitesi

AGD Landscape & Environment 6 (2) 2012. 76

27 NMR VALTICE

mevsimsel eşbütünleşme ve mevsimsel hata düzeltme modeli

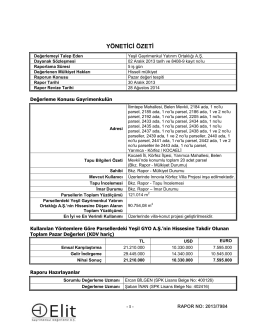

Körfez Arsalar Revize

Newsletter č.5, ze dne 2.4.2014

İşletmelerin Çevre Muhasebesi Konularına

Ekonomik Özgürlükler ve Ekonomik Büyüme: Yükselen Piyasa

HD 044 ·HD 064 ·pro montáž na přírubu - Argo

İhracat Ve Ekonomik Büyüme Arasındaki Nedensellik İlişkisi: Rusya

Untitled Page

Oryantalistler ve Hadis (Yaklaşımlar-Değerlendirmeler

2016-06-01 COMPI DU 2 JUIN 2016

Tam Metin (PDF)