Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

2014 Yılı Merkezi Yönetim Bütçe Uygulama Tebliği (Sıra No:4)

günlük bülten - İnfo Yatırım

1 TC TALAS BELEDİYESİ MİMARİ ESTETİK KOMİSYON OLUŞUMU

Bütçe Sunumu - İstanbul Üniversitesi | İdari ve Mali İşler Daire

GEÇİCİ BÜTÇE UYGULAMASINA İLİŞKİN AÇIKLAMA

Ödenek Kullanımı ve Bütçede Yapılacak Değişiklikler

PGD Yönetmelik 27.1.16

Aç - Türkiye Kamu Hastaneleri Kurumu

2015 Yılı Bütçesi - Bilecik İl Özel İdaresi

Piyasa Yorumu - Turkborsa.net

Resmî Gazete

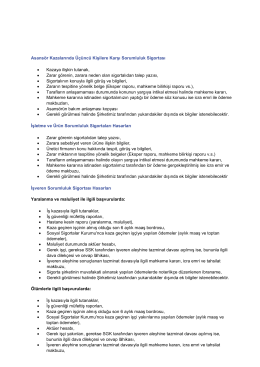

Sorumluluk Branşı Hasar Süreci Gerekli Belgeler

Ertesi Yıla Ödenek Devri

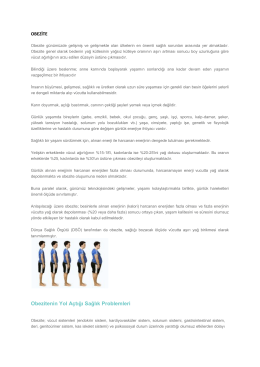

Obezite

Kurumsal Yönetim İlkelerine Uyum Derecelendirme Raporu Çemaş

Görüntülemek için tıklayınız

Ödev 1: Teslim Tarihi 16 Ekim 2014

2007 yılı strateji geliştirme daire başkanlığı iş takvimi

— 145 — 2 Mayıs 1945 CETVEL [ 1 ] Devlet

e-Defter

AİLE ŞİRKETLERİ VE YAŞANAN HUKUKİ SORUNLAR

performans esaslı bütçeleme bütçe hazırlık ve uygulama

2014 İŞ TAKVİMİ

![— 145 — 2 Mayıs 1945 CETVEL [ 1 ] Devlet](http://s2.readgur.com/store/data/000042863_1-db16bf7ea4018475adc7034173a18a7e-260x520.png)