Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Raporu indirmek için tıklayın

Szalai Zoltán: Hol maradnak a türelmes befektetők? - A

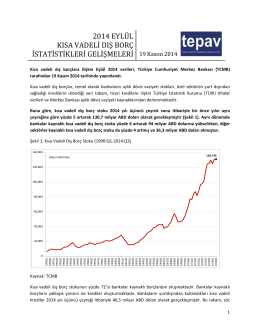

2014 EYLÜL KISA VADELİ DIŞ BORÇ İSTATİSTİKLERİ

Przekaźnik bistabilny 5A UNIV 3.2.2.x

Soru ve cevaplarla dünya ve Türkiye ekonomisi Ekonomik

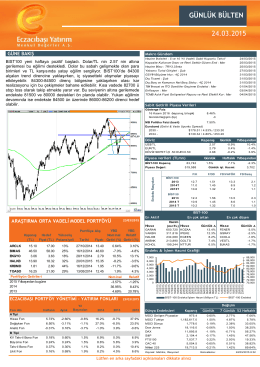

Günlük Bülten - Eczacıbaşı Menkul Değerler A.Ş.

2011 genel seçimleri

Yıl:1 Sayı 4 Ekim-Kasım-Aralık 2013

Raporu indirmek için tıklayın

Raporu indirmek için tıklayınız.

AYLIK BÜLTEN Temmuz 2014 Sayı:202 www

kitabın pdf formatı için tıklayınız

CIMSA Endeksin Üzerinde Getiri