Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ekonomske ideje i praksa broj 13 - Ekonomski fakultet

ovde - OTP Banka

Raporu indirmek için tıklayın

Bailly Informations n°218

ekonomske ideje i praksa - Ekonomski fakultet

Likidite Riski Yönetimi: Türk Bankacılık Sektörü Üzerine Bir Araştırma

var modeli çerçevesinde ampirik bir uygul

CORPORATE PRESENTATION

TURIZAM I UGOSTITELJSTVO / TOURISM AND CATERING

Full Text - Journal Of Business Research

forum 26 - forum bošnjaka/muslimana crne gore

Program rada Vlade FBiH mandatnom periodu 2011.

WEATHER STATION

2011 - Soukromá vysoká škola ekonomická Znojmo

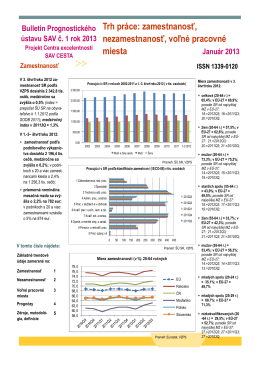

Trh práce: zamestnanosť, nezamestnanosť, voľné pracovné miesta

PDF - Türkçe (Tr) - Dokuz Eylül Üniversitesi

CACHEID=3d2c0a1b-24d5-4308-a731-96759ef9de69;Dokument na stiahnutie