Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

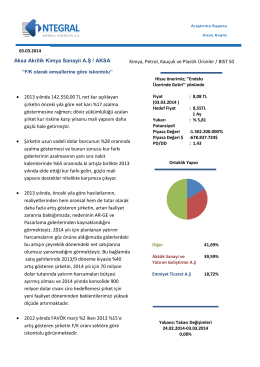

tknsa - Ak Yatırım

Akcansa Kordsa

Ereğli

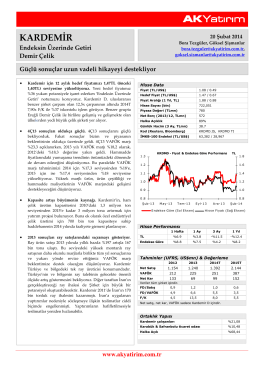

KARDEMİR

Polisan Holding

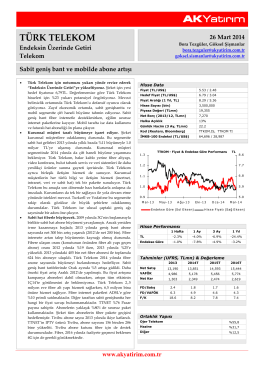

ttkom

ODAS Varsayımlar Gerçekleşme Raporu

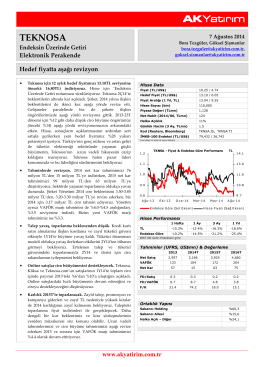

Ak Yatırım Teknosa Şirket Raporu

KARDEMİR - Bigpara

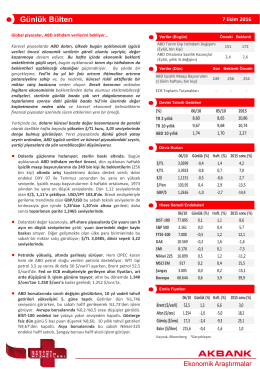

Günlük Bülten - Akbank Yatırımcı

Ak Yatırım Ereğli Demir Çelik Şirket Raporu

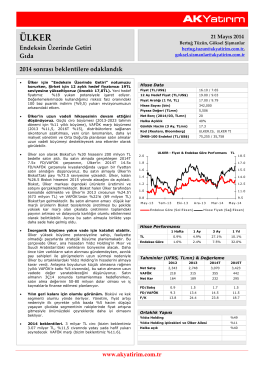

ÜLKER

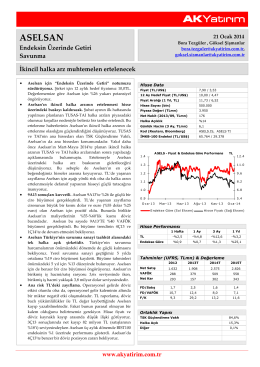

ASELSAN

AKÇANSA - Ak Yatırım

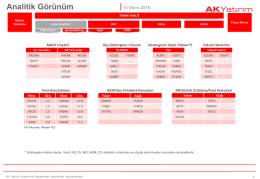

Analitik Görünüm

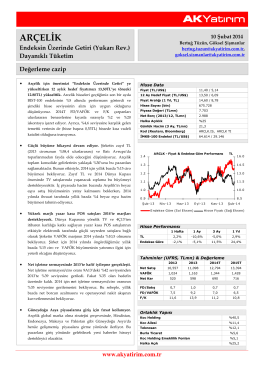

ARÇELİK - Ak Yatırım

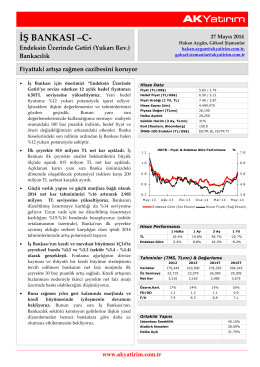

isctr - Ak Yatırım

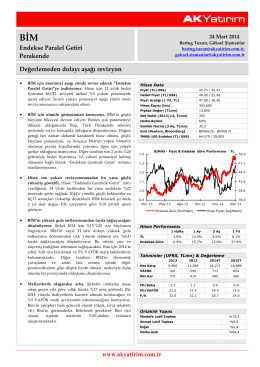

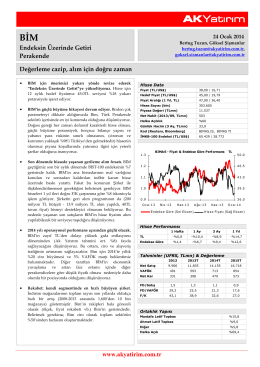

BİM - Akbank Yatırımcı

arclk

ODAS Varsayımlar Gerçekleşme Raporu

Kimya, Petrol, Kauçuk ve Plastik Ürünler / BIST 50

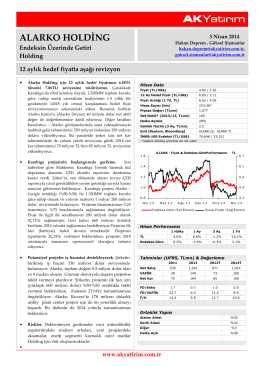

Ak Yatırım Alarko Holding Şirket Raporu

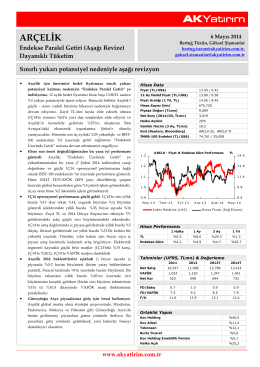

BİM - Ak Yatırım