Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Başabaş noktası

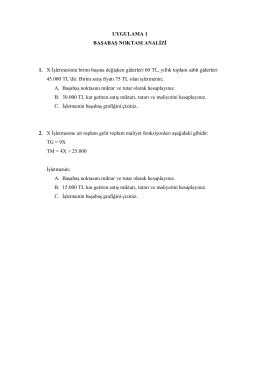

UYGULAMA 1 BAŞABAŞ NOKTASI ANALİZİ 1. X İşletmesinin birim

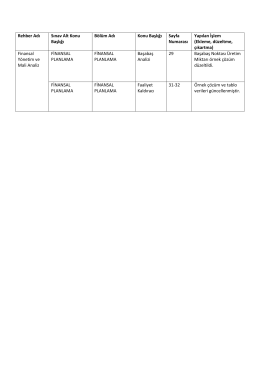

Rehber Adı Sınav Alt Konu Başlığı Bölüm Adı Konu Başlığı

İthalatçının Yapması Gerekenler

Milli Gelir Açığı

Sunu 4

Pazarlama

Isveç Sunum Dosyasi

BÖLÜM SEÇME VE YERLEŞTİRME

2015 YGS-LYS Sistemi - Beyşehir Mesleki ve Teknik Anadolu Lisesi