Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

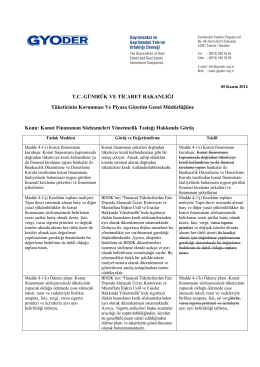

Bankaların Bağımsız Denetimi Hakkında Yönetmelik

Меѓународен Универзитет Universiteti Ndërkombëta еѓународен

27 Kasım 2014PERŞEMBE Resmî Gazete Sayı : 29188

tıklayınız.

Ajanda

24.12.2014 tip geçiş hakkında duyuru

Madde 2-İhale konusu taşınmazın

PDFi görüntüle

1 T.C. İÇİŞLERİ BAKANLIĞI SÖZLEŞMELİ BİLİŞİM PERSONELİ

HUKUK MÜŞAVİRLİĞİ KURULUŞ, GÖREV

TGB Vergi ve Sosyal Güvenlik Uygulamaları

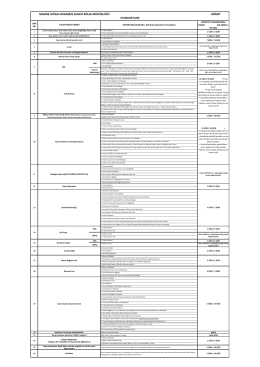

makine ihtisas organize sanayi bölge müdürlüğü hizmet standartları

İÇ DENETİM İŞLETMELER İÇİN HAYATİ ÖNEME SAHİP

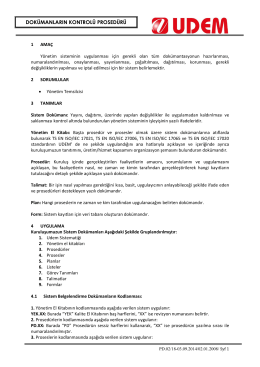

İndir - Udem Belgelendirme

STAND SÖZLEŞMESİ

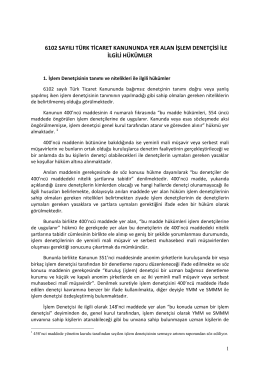

6102 Sayılı Türk Ticaret Kanununda Yer Alan İşlem Denetçisi İle

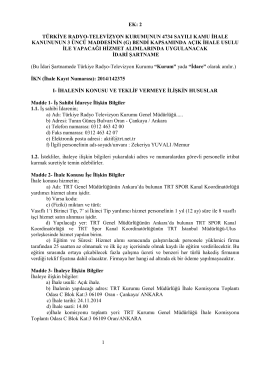

İD. ŞART. TRT SPOR

Bilgi Paylaştıkça Çoğalan Bir Hazinedir.

Bu hafta, Türkiye verileri ön planda. Sanayi üretimi

Şirketler Hukuku

incele - DerseGO

GEBE MUAYENE YÖNTEMLERİ ve GEBE BAKIMI

Çok Değerli Asrın Koleji Ailesi,