Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

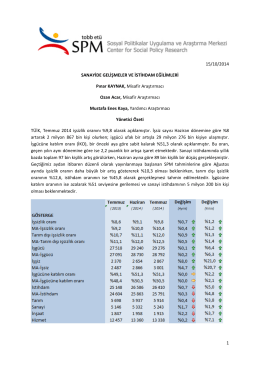

Bu hafta, Türkiye verileri ön planda. Sanayi üretimi

İndir

İndir - SPM

Pamukkale Üniversitesi Yüzme El Kitabı İçin Lütfen Tıklayınız.

Ders notu-3 için Tıklayınız..

SAYI : 94 TARİH : 10 KASIM 2014 ALPER KORKMAZ

Genel Başkan İsmail KONCUK - Türk Eğitim-Sen

Günlük Bülten - Turkborsa.net

HUKUK MÜŞAVİRLİĞİ KURULUŞ, GÖREV

1 YABANCI YATIRIMLARIN KORUNMASINA İLİŞKİN İKİLİ

İndir - Udem Belgelendirme

Bankaların Bağımsız Denetimi Hakkında Yönetmelik

1 Türkiye İMSAD Ekonomi Değerlendirme Raporu/177

Pamuk Piyasası Haftalık Temel/Teknik Görünüm