Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Elektronik fatura ve elektronik defter uygulamaları

e-Fatura Uygulaması Gümrük İşlemleri Kılavuzu

Bilgiset Ltd. ETA V8 SQL, E-FATURA, E

Resmî Gazete

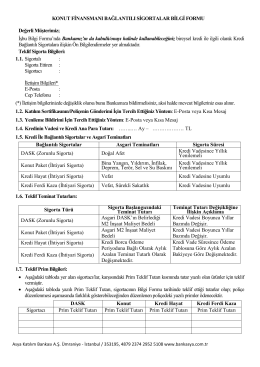

KONUT FİNANSMANI BAĞLANTILI SİGORTALAR

273 Seri Nolu Gelir Vergisi Genel Tebliğince 2010 Yılında

Elektronik Fatura Olarak Düzenlenmesi Gereken

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

e-Defter

etkinlik indir

WG-C10

İŞ AKIŞLARININ ÇIKARTILARAK EBYS ALT - E

Staj lisans eğitiminin en önemli parçasıdır. Bu yüzden Staj

EGE ÜNİVERSİTESİ - Öğrenci İşleri Daire Başkanlığı

e- deftere geçmek için süre azalıyor

e-fatura uygulamasında dikkat edilmesi gereken hususlar

e-Defter ve e-Fatura Uygulamaları S. İlker ÖZOKCU Başkan e

E Fatura Uygulaması İle İlgili Gelir İdaresi Başkanlığı Açıklaması

İÇİNDEKİLER

Meslek Hukuku

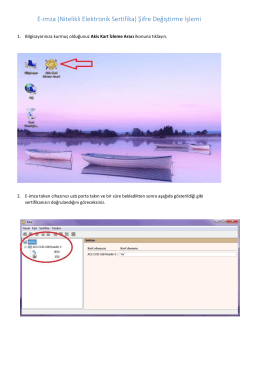

E-imza (Nitelikli Elektronik Sertifika) Şifre Değiştirme İşlemi

İNSAN | DOĞA | GELECEK - Tripas Yenilenebilir Enerji

etkinlik indir