Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ertürk yeminli mali müşavirlik ve bağımsız denetim a.ş

397 sıra no.lu vergi usul kanunu genel tebliğinde

Title is set in Univers45 Light 30 pt

Özel Entegratör ve Saklama Hizmeti Veren

08.04.2015 Elektronik Bilet Düzenlenmesinde

Uğur DOĞAN sunumu (e-ARŞİV FATURA)

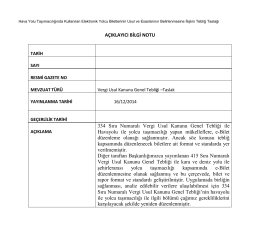

hava yolu taşımacılığında kullanılan elektronik yolcu

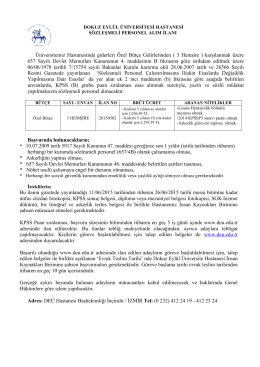

Üniversitemiz Hastanesinde giderleri Özel Bütçe

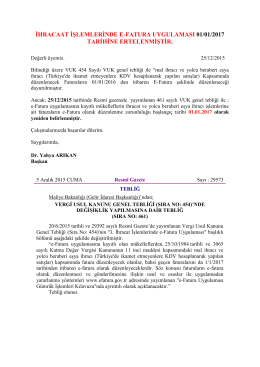

ihracaat işlemlerinde e-fatura uygulaması 01/01/2017 tarihine

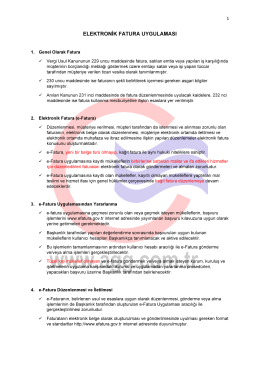

elektronik fatura uygulaması

e –fatura,e-defter, e-bilet uygulamalrında değişiklik yapan tebliğler

Elektronik fatura ve elektronik defter uygulamaları

Bilgiset Ltd. ETA V8 SQL, E-FATURA, E

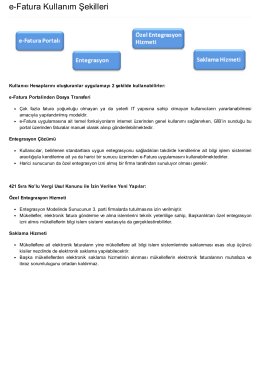

e-Fatura Kullanım Şekilleri

e-Arşiv Başvuru Kılavuzu - Orkestra İnternet Sitesi

e-arşiv fatura sistemi - Pakiş Denetim ve Danışmanlık A.Ş.

stresle baş etme

e-fatura uygulamasına ilişkin duyuru

BIM Bilgilendirme Politikası

YEMİNLİ MALİ MÜŞAVİRLİK SINAVLARINA İLİŞKİN DUYURU

e-FATURA - İstanbul Ymmo

2014 FIBA Dünya Kadınlar Şampiyonası Akredite

Açıklamalar ve Takvim İçin Tıklayınız