Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

1 K 1 OCAK KONSO K 2014 – LİDE AR AKBAN – 30 EYL

1 KONSO OCAK OLİDE O 2014 – OLMAYA AKBAN 30

1 K 1 OCAK KONSO K 2014 – LİDE AR AKBAN – 31 MA

Konsolide Olmayan Ara Dönem Faaliyet Raporu

2014 Mart Ara Dönem Faaliyet Raporu

Özel röportajın devamı için tıklayınız.

Bülteni İndir

İİBF-Internional Banking

temel kavramlar

005 - istanbul ymmo 26 aralık 2013 aylık toplantısı

Denetim Raporu

Windows server 2008

KocSistem_YKB_NetworkIsletimHizmetleri_BH_v9

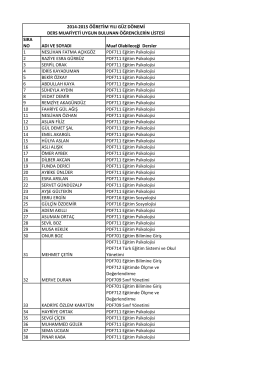

SIRA NO ADI VE SOYADI Muaf Olabileceği Dersler 1 NESLİHAN

Sunumu indirmek için tıklayınız.

K A R A R - Adana Büyükşehir Belediyesi

İhraççı Bilgi Dokümanı Güncelleme Metni (Kasım 2014)

1 5 - 1 6 O c a K 2 0 1 4

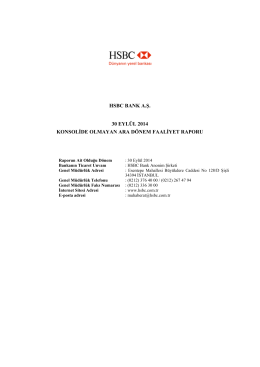

HSBC BANK A.Ş. 30 EYLÜL 2014 KONSOLİDE OLMAYAN ARA

27 MART 2014 TARİHLİ OLAĞAN GENEL KURUL

Anadolu Hayat Emeklilik yazılım geliştirme yaşam

26 MART 2015 TARİHLİ OLAĞAN GENEL KURUL

genclik-programi-basvuru-rehberi - Ulusal ve Uluslararası Araştırma