Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

rapor

01.01.2014-15.10.2014 denetim kurulu raporu

DENETİM KURULU RAPORU - Türkiye Atıcılık ve Avcılık Federasyonu

2014 Yılı Denetleme Kurulu Raporu

2012 Yılı Denetleme Kurulu Raporu

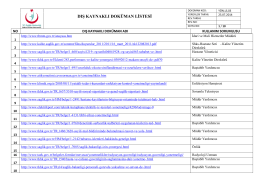

Dış Kaynaklı Dökümanlar

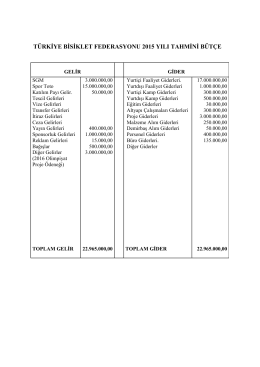

2015 Yılı Tahmini Bütçesi - Türkiye Bisiklet Federasyonu

Mahalli İdare Sözleşmeli Personeli Ücret Tavanları

2014 Yılı Denetim Kurulu Raporu

Ak Yatırım Ereğli Demir Çelik Şirket Raporu

0014 - Sedna Hotel Katalog

Prezentacija Nikole Linte

kelebeğin fırtınası retorik