Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Prezentacija Nikole Linte

NOwE TEChNOlOgiE W BraNŻy TeleKOMUNiKAcYJNeJ

POKYNY Světový pohár MTBO, Maďarský a Český pohár

PITANJA ZA PREDAVANJE 4

Secretary-General United Nations New York, NY 10017 USA Dear

Marketing Intelligence Maturity Model (MiM2)

FAQ na recepci v1.2

Emitovanje - Parlament Federacije Bosne i Hercegovine

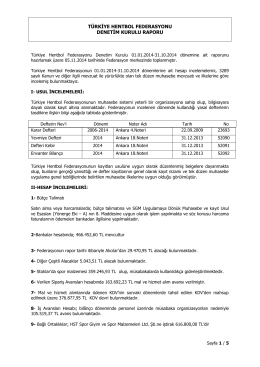

rapor

strategija razvoja opštine milići za period 2011. – 2015. godina

SK Vyúčtovanie mýtneho

0014 - Sedna Hotel Katalog

Srpski jezik UDK/UDC 005:331.45(497.11)(497.5) Prethodno

Članak u Sensa

Instrukcja dla hoteli

kelebeğin fırtınası retorik

značenje i značaj 1

Cinestar TV na OptiTV-u donosi atraktivne filmske naslove

Vox komunikacije

View - Agencija za elektronske medije