Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ndeki 1 Adet Parsel

ndeki 1 Adet Parsel

T.C. BALIKESİR İLİ Burhaniye Belediye Başkanlığı 5393 Sayılı

iş gayrimenkul yatırım ortaklığı a.ş.

buraya

Alarko GYO A.Ş. Şişhane / İstanbul Değerleme Raporu

islam iktisadını yeniden düşünmek

Document

Alarko GYO A.Ş. Topçular-Eyüp Fabrika

İstanbul Dışı Araç Uygulama Merkezleri İndirmek İçin Tıklayınız

buradan - Teknopark İstanbul

İzmir Tramvay Projeleri

2014 Eylül Ara Dönem

Türkiye Geneli Otovınn Noktalarını İndirmek İçin Tıklayınız.

Ek-1:GEBZE CENTER AVM

buyume ve kalkinma 3

20137977 INNOVIA 4 ETAP PROJESİ REVİZE

İndir

Türkiye Makina Sektör raporu için tıklayınız

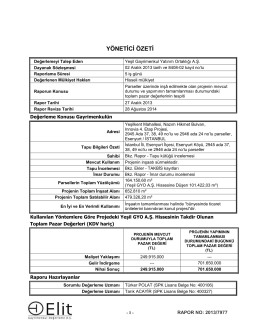

Çerkezköy 17 adet Parsel

Gündemin 49.Maddesi - Antalya Belediyesi

2014 Haziran Ara Dönem – Konsolide

bernardo ürün kataloğu