Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

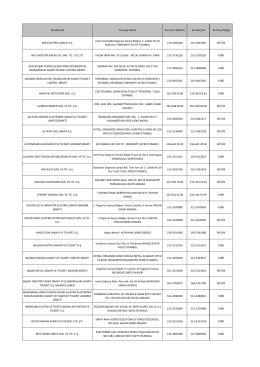

Alarko GYO A.Ş. Topçular-Eyüp Fabrika

Kuruluş Adı Kuruluş Adresi Kuruluş Telefonu Kuruluş Fax

Ordu Büyükşehir Belediye Başkanliği Imar Ve Şehircilik Dairesi

Alarko GYO A.Ş. Çankaya / Ankara Değerleme Raporu

View/Open

T.C. ÇORUM BELEDİYE BAŞKANLIĞI MECLİS KARARI Başkan

Alarko GYO A.Ş. Hillside Beach Club Değerleme Raporu

Alarko GYO A.Ş. Şişhane / İstanbul Değerleme Raporu

TM FÖYLER - Temizlik Mangası

Bu plan hükümleri 1/5000 ölçekli nazım imar planın

Kasım Ayı Meclis Kararları

olcme-araclarinda-bulunmasi-istenen

İMZA YETKİLERİ YÖNERGESİ için tıklayınız.

dimes çekiliş kampanyası - şirket çekilişi

ce belgeli

ndeki 1 Adet Parsel

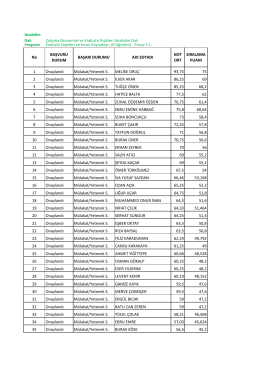

Anabilim Dalı Program No BAŞVURU DURUM BAŞARI DURUMU

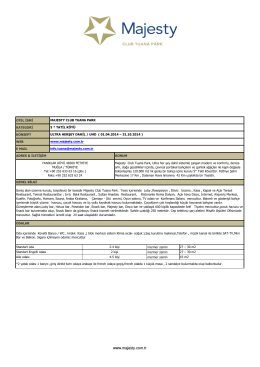

Konsept

plan açıklama raporu - Çevre ve Şehircilik Bakanlığı

İlçe Belediye Başkanlığı Seçimi Aday listesi için tıklayın

TC ANTALYA BÜYÜKŞEHİR BELEDİYESİ İmar ve Şehircilik Dairesi

Temmuz Ayı Meclis Kararları

iş gayrimenkul yatırım ortaklığı a.ş.