Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ghjklsizxcvbnmöçqwertyuiopgüasdfg

AYDIN, Seçkin-HÜSN-İ HAT VE MİMARİMİZDEKİ YERİ

Edebiyat Geçmişime Baykuş Bakışı

2014 Hesap Dönemi Şeffaflık Raporu

Vergi_bilanco_Analizi

Güne Başlarken

Denetim, Güvence ve Kontrol Uzmanlarının BT

DOĞALTAŞ+ÇİMENTO+CAM+SERAMİK VE TOPRAK ÜRÜNLERİ

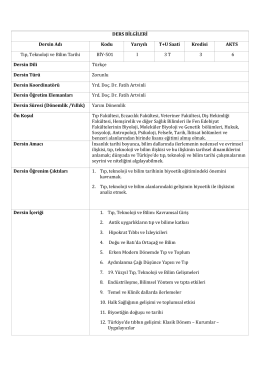

DERS BİLGİLERİ Dersin Adı Kodu Yarıyılı T+U Saati Kredisi AKTS

Sunumu İndir - Siber Güvenlik Çalıştayı

buradan - TÜYİD - Yatırımcı İlişkileri Derneği

Program - VII. Uluslararası Dünya Dili Türkçe Sempozyumu

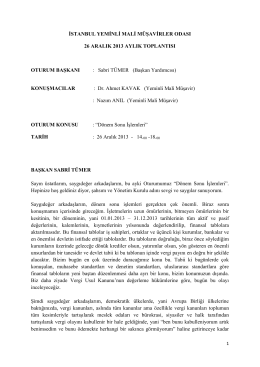

005 - istanbul ymmo 26 aralık 2013 aylık toplantısı

ÇOCUK VE GENÇLİK DESTEK MERKEZİ

kolay referans - GE Sustainability

Mart Ayı Bülteni - Milli Eğitim Bakanlığı

Bu PDF dosyasını indir - İstanbul Üniversitesi

Yapay Sinir Ağları Uygulama Alanları

2015 Mali Yılı Fatih Belediye Başkanlığı

2007 yılı strateji geliştirme daire başkanlığı iş takvimi

Stratejik Plan (2014-2018)

Ayarlar ekranında sağa sürterek erişilen Görüntü