Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

daňový bonus - Slovenské národné stredisko pre ľudské práva

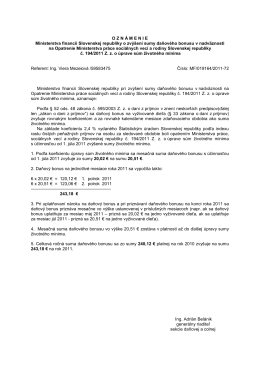

OZN Á MENIE Ministerstva financií Slovenskej republiky o zvýšení

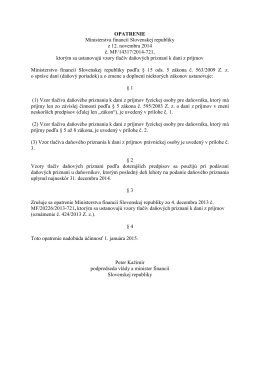

OPATRENIE Ministerstva financií Slovenskej republiky z 12

Kritériá - prospechové 2015

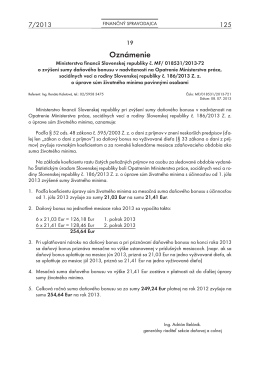

Finančný spravodajca 7/2013

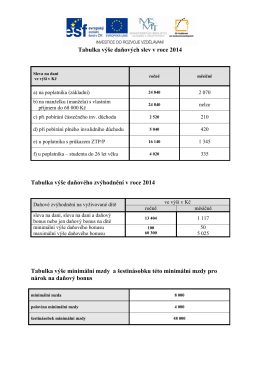

Tabulka výše daňových slev v roce 2014 Tabulka výše daňového

"Moje ľudské práva" písanie esejí 2015

revue svetovej literatúry

Všeobecné záväzné nariadenie 4/2012 o miestnej dani za psa

AWERTOUR

oznámenie

Tax & Fiscal Alert

Spoločná charitatívna akcia predaja kníh vyradených z fondov

Návrh VZN 2-2014 o miestnych daniach...pdf

Vyhlasenie_zamestnanci_PDF.pdf 135 kB

VYHLÁSENIE . . / . . /

VYHLÁSENIE . . / . . /