Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Návrh VZN 2-2014 o miestnych daniach...pdf

VZN - daň z nehnuteľností

Vzn o daniach a poplatkoch 32013 na r. 2014

VŠEOBECNE ZÁVÄZNÉ NARIADENIE č. 1/2013

Ostatné miestne dane

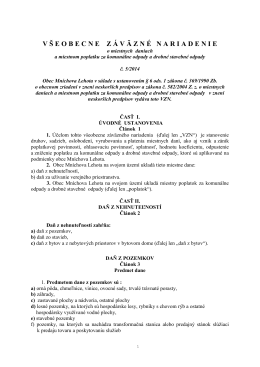

Všeobecne záväzné nariadenia obce Hviezdoslavov o miestnych

Návrh VZN o miestnych daniach a miestnom poplatku

VZN na miestne dane na rok 2013

Všeobecne záväzné nariadenie Mesta Svidník č. 10/2011 o

Návrh VZN vyvesený na úradnej tabuli v obci

VŠEOBECNE ZÁVÄZNÉ NARIADENIE OBCE BOŠÁCA č. 4/2014 o

VZN - Obec Strážne 2015

VZN2011_09.pdf

Obecné zastupiteľstvo v

Všeobecne záväzné nariadenie Obce Štiavnické Bane č. 1/2012 o

VZN na rok 2013 o dani z nehnuteľnosti a

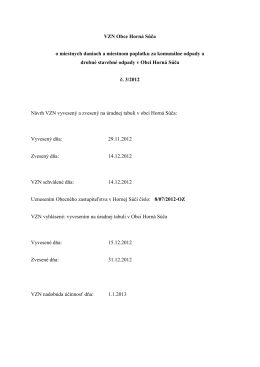

2012-3 - Horná Súča

VZN č. 5/2014 o miestnych daniach a miestnom

číslo 2 - Polomka

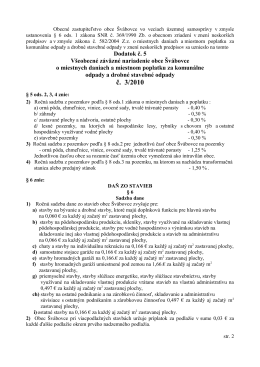

Dodatok č.5 k VZN 3/2010

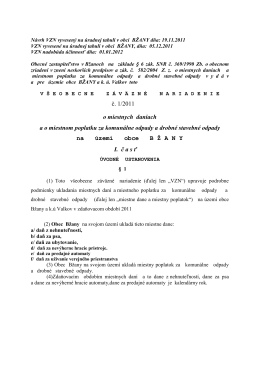

Návrh VZN vyvesený na úradnej tabuli v obci

VZN Obce Báb č. 1/2013

VZN - o miestnych daniach 2013 - konečný