Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Tax & Fiscal Alert

Výročná správa 2011 - Vodohospodárska výstavba, š.p.

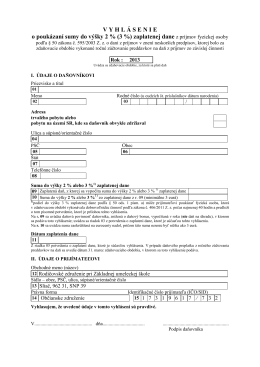

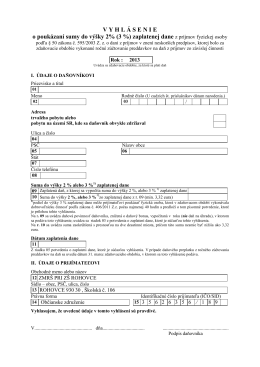

Vyhlásenie o poukázaní 2 %, resp. 3

Tax & Fiscal Alert

Príloha č

Zrušenie kolkov od roku 2013 / Cancellation of stamps from

%20FISCAL%20ALERT_Sluzby%20vztahujuce%20sa%20na%20nehnutelnost.pdf;TAX & FISCAL ALERT_Sluzby vztahujuce sa na

2014_09_23_Danova_licencia_opr

Kontrolný výkaz DPH dolplnky

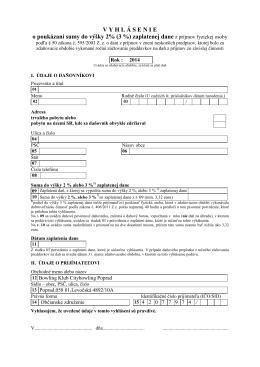

2 percenta z dani - BK CityBowling Poprad

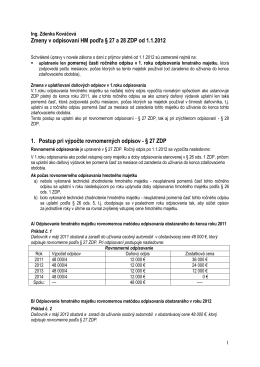

Zmeny v odpisoch 2012

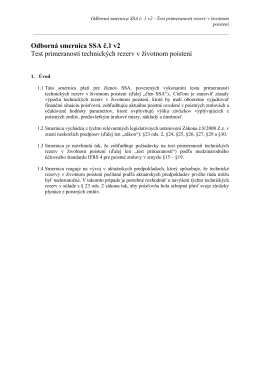

Odborná smernica SSA č.1 v2 Test primeranosti technických rezerv

prostriedky na ochranu dýchacích ciest

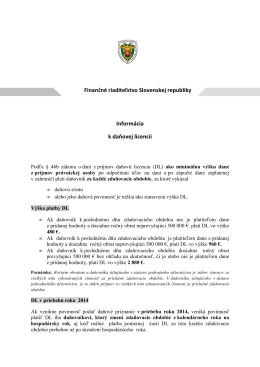

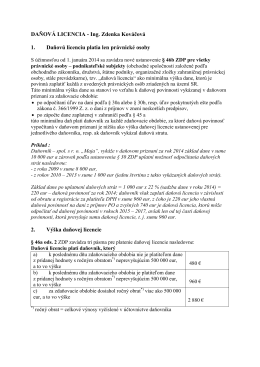

DAŇOVÁ LICENCIA - Ing. Zdenka Kováčová 1. Daňovú licenciu

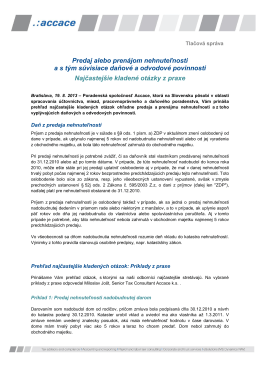

Predaj alebo prenájom nehnuteľnosti a s tým súvisiace

ZOBRAZIť - KROS as

Návod na použitie Sušič vlasov HD−411

MANDAT správy November 2014

Názov práce: VÝVOJ DAŇOVÉHO ZAŤAŽENIA NA SLOVENSKU

Uchovávanie, archivácia účtovných dokladov a ich vyradenie

daňový bonus - Slovenské národné stredisko pre ľudské práva

News Flash

Výročná správa zariadenia MEDIK