Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vybrané právne aspekty zdaňovania elektronického obchodu v

Úloha organizácií občianskej spoločnosti

Webový portál pro specifickou oblast služeb

Spoločenstvá vlastníkov bytov a nebytových priestorov

2011.pdf - Webnode

Tlačová správa

Vybavovanie potvrdení - Správa finančnej kontroly Košice

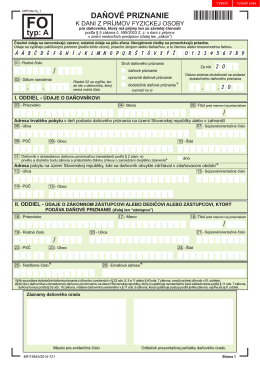

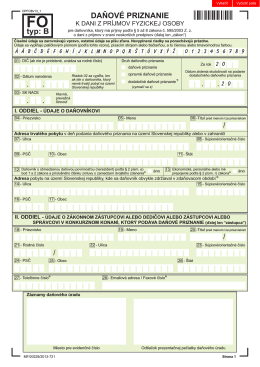

daňové priznanie

platný od 01.02.2014 - OTP Banka Slovensko, as

od 1.10.2012

UNIVERZITA KOMENSKÉHO V BRATISLAVE

Daňové priznanie k dani z príjmov FO typ A

Aplikace GTD v Unicorn Universe

Daňové priznanie k dani z príjmov FO typ B

Cenník pre individuálnych klientov platný od 01.01.2015

2014 / č. 22 (PDF-formát, 2.9 MB)

ZAKON O DEVIZNOM POSLOVANJU

PRÁVO NA OPRAVU A ODPOVEĎ PODĽA TLAČOVÉHO ZÁKONA

metodický pokyn certifikace výdajů pro programové období 2014-2020

17b Návrh poslancov na vydanie zákona o zodpovednosti za škodu

Zákon č. 222/2004 Z.z. o dani z pridanej hodnoty