Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

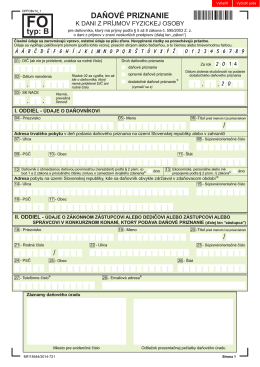

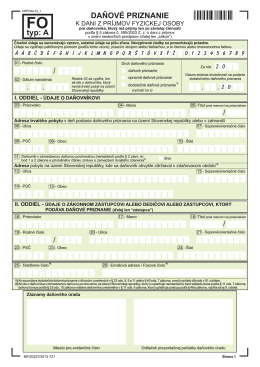

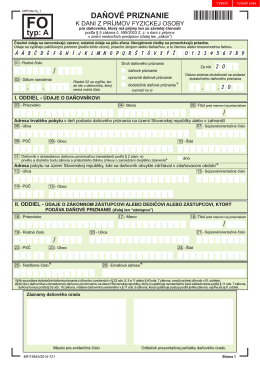

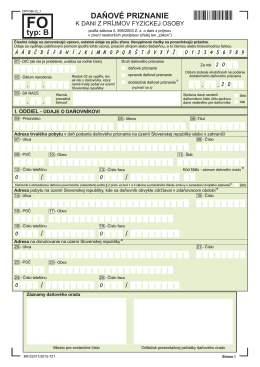

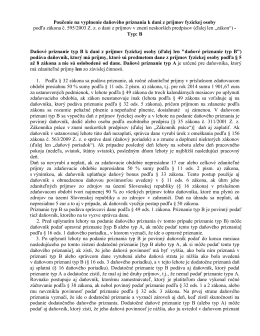

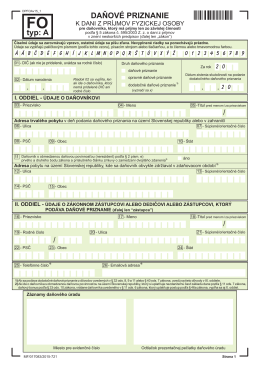

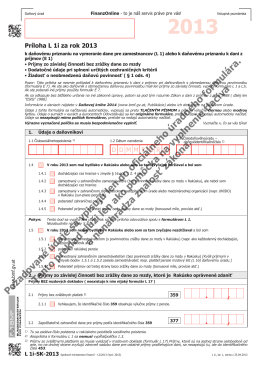

Daňové priznanie k dani z príjmov FO typ B

Daňové priznanie fyzických osôb TYP B

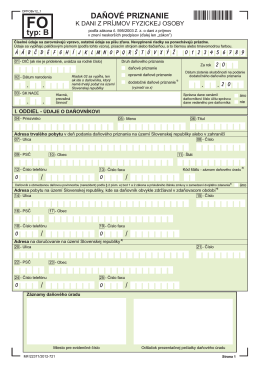

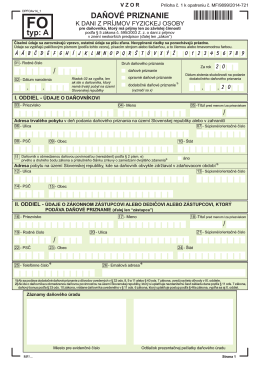

Daňové priznanie FO typu A

typu B

daňové priznanie

Daňové priznanie k dani z príjmov FO typ A

poucenie.pdf (.pdf)

verzia PDF

Kult (MK SR) 17-01

typ: B

Typ A

Deloitte News Február 2015

z 30. októbra 2014, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej

celý článok tu

Poučenie na vyplnenie daňového priznania k dani z príjmov fyzickej

Vliv douglasky na stav lesních fytocenóz

Aktuality 2012 - ecoplus International SK

Daňové priznanie - typ A

1 Pokyn DR SR na postup pri prechode z preukázateľných

podpora verejného zdravia

Požadované údaje sa vpisujú len do oficiálneho

Podniková kolektívna zmluva ST, a.s. 2010-2011