Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Deloitte News Február 2015

Tax & Legal news

Tax & Legal news

Tax & Legal news

Deloitte News September 2016 Novinky z priamych a nepriamych

Tax & Legal news

Stiahnúť - mladymisionar.sk

Priebežná individuálna účtovná závierka.pdf

zivotne minimum od 1.7.2012

Informácia k podávaniu daňových priznaní k dani z príjmov fyzických

z 30. októbra 2014, ktorým sa mení a dopĺňa zákon č. 595/2003 Z. z

katalog účastníků

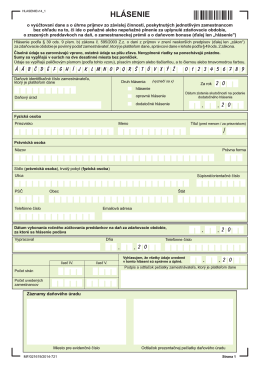

Hlásenie o vyúčtovaní dane a o úhrne príjmov zo závislej činnosti