Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finančné riaditeľstvo Slovenskej republiky

Obchodný majetok a príjmy FO z prenájmu

v odseku 3, 6, 11 a 13 je vymedzený príjem z prenájmu

Zdanenie príjmov sčítacieho komisára

KPMG Finanční aktuality

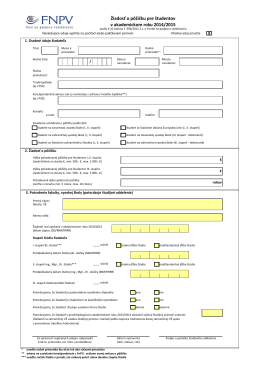

Žiadosť o pôžičku pre študentov v akademickom roku 2014/2015

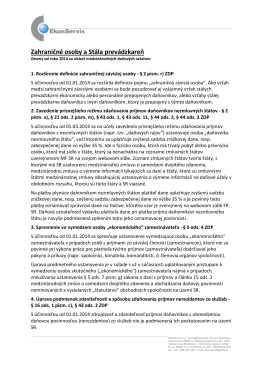

Zopár poznámok k zmenám od roku 2014

OR Pravidla hry Huawei Inkaso 2014-10.indd

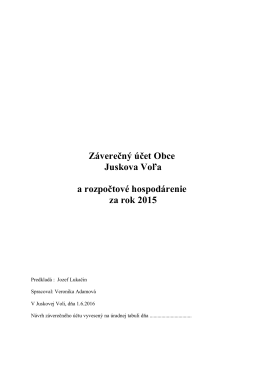

Rok 2015 - Obec Juskova Voľa

Povinnosti vlastníka budovy - EkoEnergy

Deloitte News Február 2015

Daňové riaditeľstvo Slovenskej republiky

Z á pisnicaz 27. zasadnutia Mestského zastupiteľstva v

Odmeňovací poriadok obce Stretava

CACHEID=1dd7204e-03d8-4818-876e-8155417fc35e;Vnútorný obchod, - Štatistický úrad SR

Kalendár seminárov (apríl – august 2015 ) BRATISLAVA

Informácia k podávaniu daňových priznaní k dani z príjmov fyzických

Žiadosť o dočasné vyňatie lesných pozemkov

Rok 2010 - Obec Juskova Voľa

Manažment prebiehajúcich a zvolených zmien

Firemným autom na dovolenku - pozrite sa čo

Prehľad legislatívnych zmien platných od 1. 1. 2012

Rok 2012 - Obec Juskova Voľa