Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Risk Measures in Non-life Insurance Company Miery rizika v

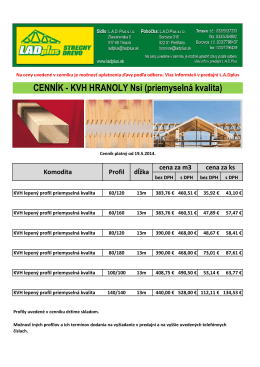

CENNÍK - KVH HRANOLY Nsi (priemyselná kvalita)

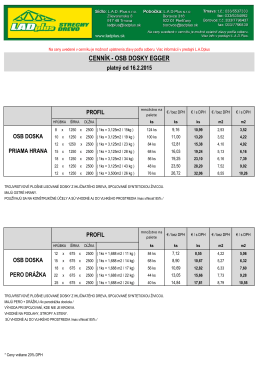

CENNÍK - OSB DOSKY EGGER

katedra dopravnej a manipulačnej techniky testovanie

Testy dobrej zhody

Prehľad reklamných plôch, harmonogram vydaní

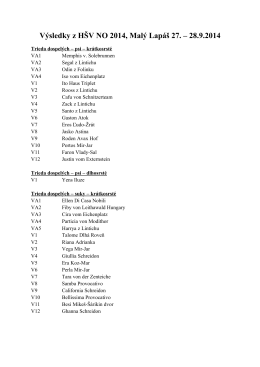

Výsledky z HŠV NO 2014, Malý Lapáš 27. – 28.9.2014

Jozef Chajdiak - STATIS Bratislava

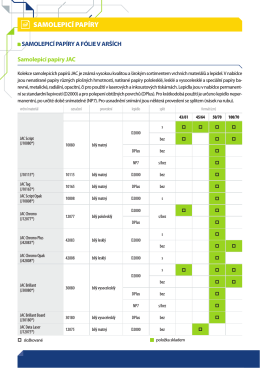

SAMOLEPICÍ PAPÍRY

Vložka Brandernburger

Návrh a implementácia BI riešenia v poisťovníctve

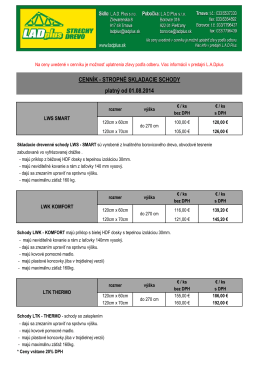

CENNÍK - STROPNÉ SKLADACIE SCHODY platný od

číslo 7 - Slovenská štatistická a demografická spoločnosť

číslo 7 - Slovenská štatistická a demografická spoločnosť

Radomír Ščurek Analýza rizik objektu kritické infrastruktury

/ Prevziat

Diplomová práca - Prvý slovenský portál pre diplomové práce

Kompetencie_ Kvalita školy.pdf

The distribution function as a tool for judging the extent of risk

Výzva k podání nabídek, na kterou se nevztahuje postup pro

Erweiterung der Holz-Alu-Plattform bei Internorm International

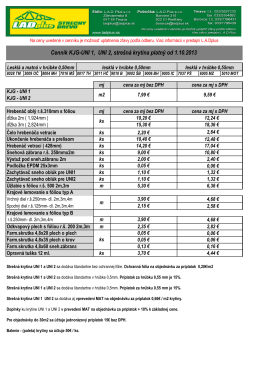

Cenník KJG-UNI 1, UNI 2, strešná krytina platný od 1.10

Neistota pri oceňovaní technických rezerv poisťovní