Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Brožúra vydaná k 1.dňu (okrem MZD)

Májové číslo (vydané 13.5.2014)

Zrýchlené odpisovanie do 31.12. 2011 Zrýchlené odpisovanie od 1.1

Ročné školenie 2012

SALE - IGM

Zmeny v DPH od 1.10.2012

5. Základná mapa veľkej mierky SR

Brožúra vydaná k 2.dňu (iba MZD)

Ročné školenie 2014

Brožúra vydaná k 1.dňu (okrem MZD)

Všeobecné obchodné podmienky spoločnosti Multicard a.s. pre

Pravidlá EPA 2011 - Aeromodelling SK

acrobat - Notárska komora Slovenskej republiky

Jana Ondrejka

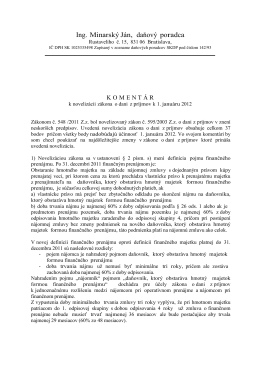

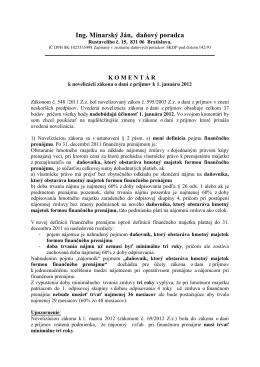

Ing. Minarský Ján, daňový poradca

Vážení čitatelia, Vážení čitatelia,

Ing. Minarský Ján, daňový poradca

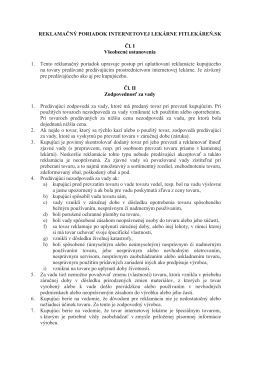

REKLAMAČNÝ PORIADOK INTERNETOVEJ

Ročné školenie 2014 MZDY

3P plus, sro 5xP sro 7P sro A & R sro A & T Investments, sro ASC

Cenník reklamných formátov

Zmeny v odpisoch 2012

Všeobecné podmienky Zľavového vernostného systému „moja