Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ročné školenie 2014

Ročné školenie 2014 MZDY

Ročné školenie 2012

proluc návod kv dph

Brožúra vydaná k 1.dňu (okrem MZD)

Popis aktualizácií

Brožúra vydaná k 1.dňu (okrem MZD)

RefoRma agropolitiky

Ђорђе Мариловић - Pravni fakultet

Dvojmesačník Colnej správy SR • IX. ročník • 1

Newsletter 11-12/2013

Sportoviště vysvětlují fámy kolem bazénu

Jumper_VU_užívateľská príručka - Citroen

Balkan Ülkeleri İle Kamu Yönetiminde Etkinlik ve Verimlilik Çalıştayı

3P plus, sro 5xP sro 7P sro A & R sro A & T Investments, sro ASC

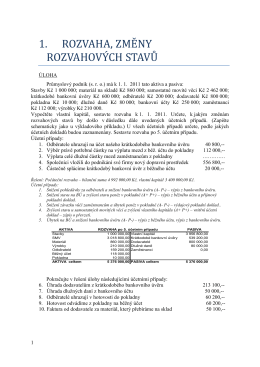

Příklady-k-procvičení 1

Finanční trh a obchodní společnosti

Systém zabezpečenia kvality vzdelávania

Všeobecné podmienky spoločnosti ISPER, s

Sprievodný list

Newsletter 1-2/2014

Záručné podmienky - Philips Lighting

ktorým sa mení a dopĺňa zákon č. 289/2008 Z. z. o používaní