Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ročné školenie 2012

Brožúra vydaná k 1.dňu (okrem MZD)

Ročné školenie 2014

finaliści

Brožúra vydaná k 1.dňu (okrem MZD)

SALE - IGM

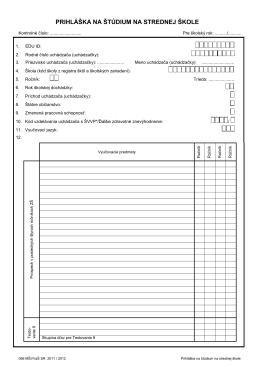

056a Pokyny pre vyplnenie prihlášky

SkyTec HD BlackBox manual SK

Smernica - obeh účtovných dokladov a podpisové vzory

Celý študijný materiál

Dobrý trh na Jakubovom námestí sa koná už po štvrtý

Diplomová práca - Prvý slovenský portál pre diplomové práce

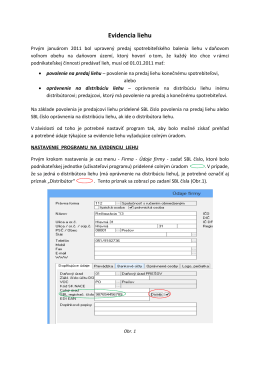

Evidencia liehu od 01.01.2011 - MK-soft

Ukázka z příručky MS PowerPoint 2013

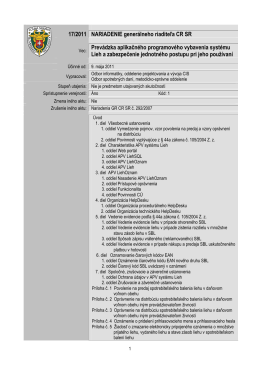

Prevádzka aplikačného programového vybavenia systému Lieh a

Ročné školenie 2014 MZDY

3.Sunum

Spravodaj 03/2012

PREZENTÁCIA Pojem prezentácia sa do nášho

Databázové prostriedky

PŠ SŠ

Aktualizácia verzie 8

WIN PROLMY - Január 2012