Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

TRENDY V PODNIKÁNÍ - BUSINESS TRENDS

แนวทางการตรวจราชการและนิเทศงาน กระทรวงสาธารณสุข รอบ 2

Insolvence 2014: Hledání cesty k vyšším výnosům

Karolina Sobczak - studia oeconomica posnaniensia

The impact of monetary on long rates

Zprávy - Chemické listy

Konkurzy a reštrukturalizácie

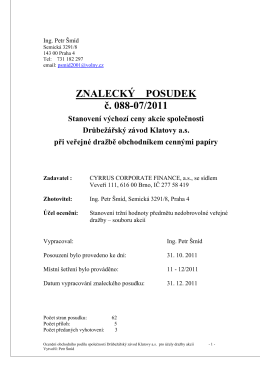

DZ Klatovy_posudek_1.cast.pdf

Aktuálne trendy manaţmentu v konkurenčnom prostredí

TEZ ÖNERİSİ - Okan Üniversitesi eArşiv

číslo / volume 3 - Fakulta sociálno

Obsah - Wolters Kluwer

Obsah - Wolters Kluwer

Mustafa Eray YUCEL - Kadir Has Üniversitesi

ZRÁŽKA ZA NÍZKU LIKVIDITU

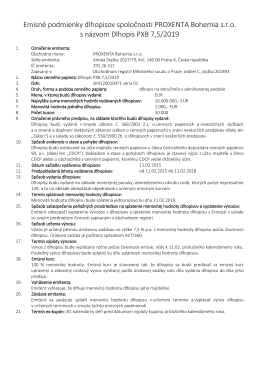

PXB 7,5/2019 - PROXENTA Finance, ocp, as

SK-Slovenská Kajňa: Inžinierske služby

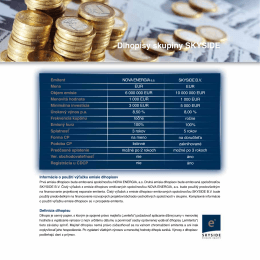

Dlhopisy skupiny SKYSIDE