Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dlhodobý majetok v členení podľa účtových skupín

DFG/TFG 316s-550s

Súvaha Úč POD 1 - 01

OBSAH POVODŇOVÉHO PLÁNU ZÁCHRANNÝCH PRÁC

leták na stiahnutie_sk

Elektronické stavadlo ESB 1

ARGENTI FODINA 2014 - Slovenská archeologická spoločnosť

Skriptá prezentácia 1

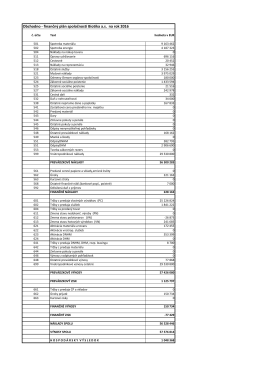

Obchodno - finančný plán spoločnosti Biotika a.s. na rok 2016

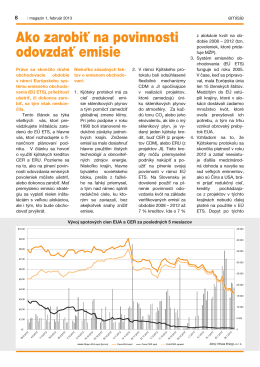

Ako zarobiť na povinnosti odovzdať emisie

Čiastka 14/2014 (34)

333 ZÁKON z 30. októbra 2014, - Ministerstvo spravodlivosti SR

353 ZÁKON zo 17. októbra 2013,

Stavebné úpravy objektu – fasádne práce (oprava)

čítajte ďalej

BIOPAKK KATALÓG 2011

Ponuka Jazdeckého Klubu Royal (JK Royal)

VPP - UNIQA (havarijné poistenie)

prepravný poriadok nákladnej cestnej dopravy

Novela postupov účtovania v nadväznosti vyvolaná

MG - IQM, sro

,s.r.o., Kollárova 85, 036 01 Martin 1

Outsourcing personálnej a mzdovej agendy