Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Piyasalarda Bugün

tc kandıra icra dairesi taşınmazın açık artırma ilanı

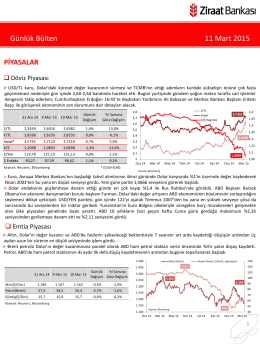

Günlük Bülten 11 Mart 2015

ÇOCUĞUN

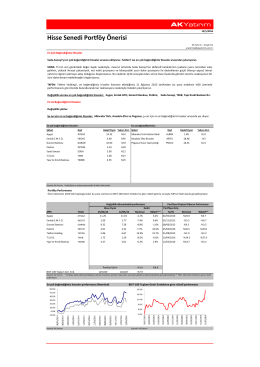

Hisse Senedi Portföy Önerisi

Sanayi Şirketleri 1Ç16 Kar Tahminleri

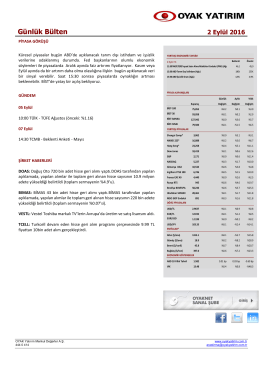

Günlük Bülten - Oyak Yatırım

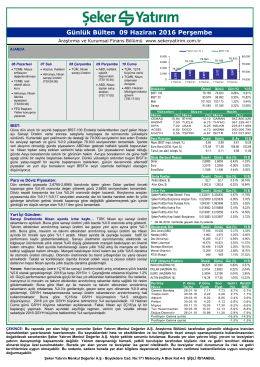

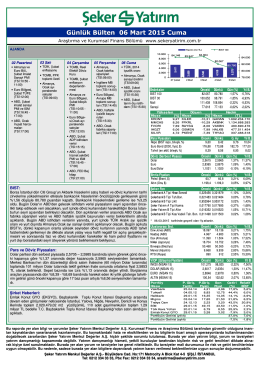

Günlük Bülten - Şeker Yatırım

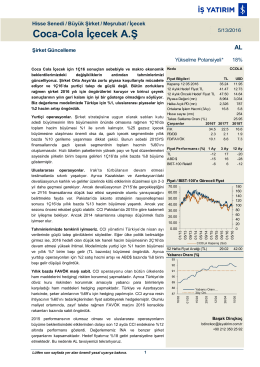

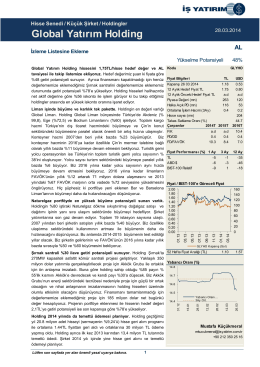

Coca-Cola İçecek A.Ş

KOÇ HOLDİNG 2015 YILI İLK YARI FİNANSAL SONUÇLARINI

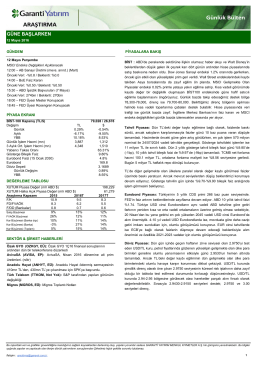

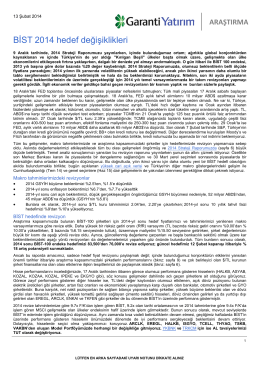

güne başlarken - Garanti Yatırım

AKP-RTE`nin_KILIS`te_ISID_ROKETLERI_ile_GOMULEN_GELECEGI

“2016 Yatırımcı Rehberi” sunumunu incelemek için

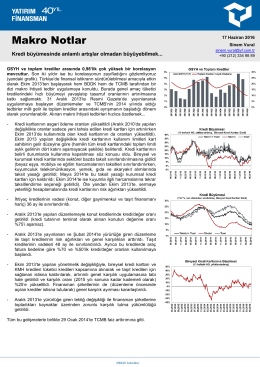

Makro Notlar - Yatırım Finansman

Günlük Bülten 06 Mart 2015 Cuma

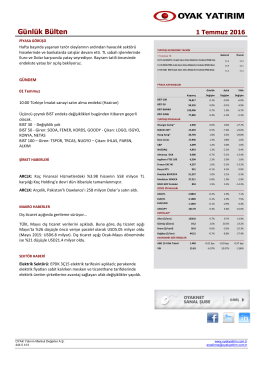

Günlük Bülten 01.07.2016

28/03/2014 - İş Yatırım

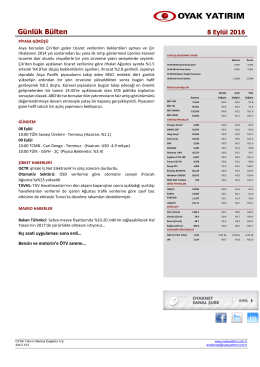

Günlük Bülten - Oyak Yatırım

VÝPRODEJ

Piyasalarda Bugün

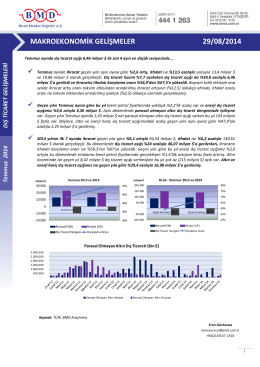

2011 ıv. çeyrek strateji raporu makroekonomik gelişmeler 29/08/2014

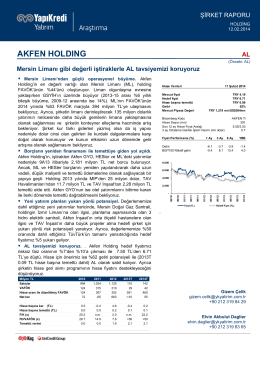

akfen holdıng - Yapı Kredi Yatırım

13 Şubat tarihinde