Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Finanční a obchodní společnosti (11-12/2012)

komentář: KancléřKa a její návrat do reality / str

OBCHODNÉ PODMIENKY September 2014 1

Wytyczne dotyczące informacji okresowych, które agencje

„Next Steps in Asset Management“

Niezależnie od obszaru zastosowań marka Simrit należąca do kon

Prezentace aplikace PowerPoint

Finanční trh a obchodní společnosti

Finanční trh a obchodní společnosti

Čtvrtá AML směrnice

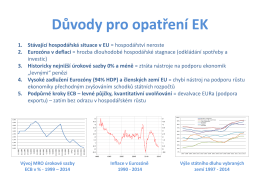

Důvody pro opatření EK

Nové předpisy v oblasti platebních služeb

Ahır Listesi At İsmi Antrenör İsmi Ahır No Yaş Sahip İsmi Grubu 1 / 18

Slovo otce václava - Farnost Ostrava

Nařízení Evropského parlamentu a Rady (EU) č. 648/2012 ze dne 4

BBH BULLETIN - Nové předpisy v oblasti kapitálových trhů

ranní přehled - ATLANTIK finanční trhy, a.s.

Rámcová smlouva o poskytování investičních služeb

informační systémy v lesnictví

Všeobecné obchodní podmínky - ATLANTIK finanční trhy, a.s.

Rámec pro státní podporu výzkumu, vývoje a inovací

Moravské hospodářství - únor/2015.pdf

Horizon 2020