Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

blokB_otazka1.pdf

Dodatečné informace č. 3

Lukáš Vlček, Svaz měst a obcí ČR

poučení

P Ř IZNÁNÍ

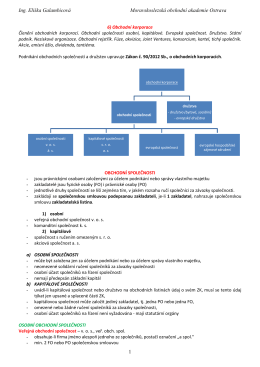

Obchodní korporace.pdf

Plný text práce - Vysoká škola hotelová v Praze

Moje Pohoda 01/2012

Zajištění závazku 2012

Marathon 123

Izvestaj o vestacenju Srbija

Obsah a úvod

učební text (PDF 200 kB)

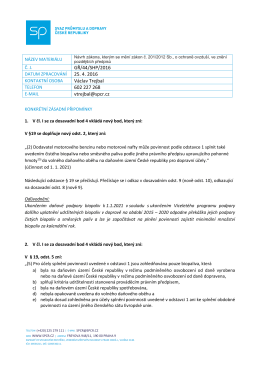

GŘ/44/SHP/2016 25. 4. 2016 Václav Trejbal 602 227 268 vtrejbal

"Slovák přinesl do Prahy supergrant"

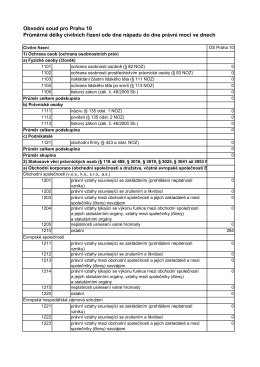

Civilní řízení v roce 2014

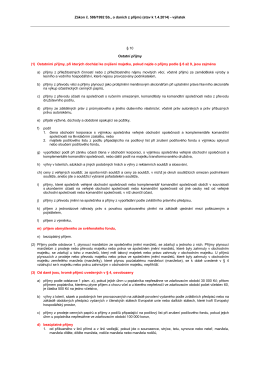

Zákon č. 586/1992 Sb., o daních z příjmů (stav k 1.4.2014)

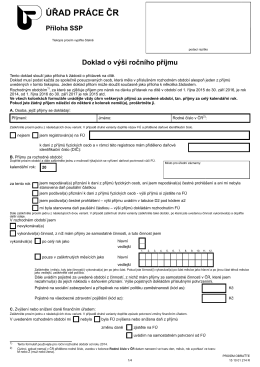

Doklad o výši ročního příjmu

Sekty a sekulárne kulty

Člověk ve sféře podnikání a obchodu

přiloženém dokumentu

(C) 2015 Michal Černý Ph.D.