Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

P Ř IZNÁNÍ

ZDE - Knihy EKOSPOL

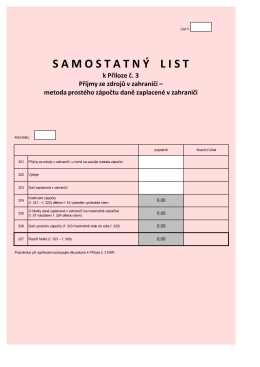

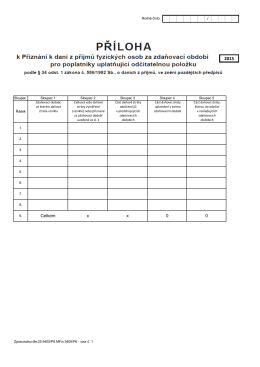

Pokyny k Příloze č. 1 za zdaňovací období (kalendářní rok) 2015

p ř i z n á n í

Oznámení úrazu

Reklamační řád UVEX Safety CZ k.s. 2015

obecné otázky vztahující se k řešení sporů o doménová jména .cz a

Daň z příjmů – 2016 – TZ

poučení

Žádost o bezpříspěvkové rodinné pojištění

ZDE

pojistn é p ř izn á n í

Prokázání nároku na slevy na dani.

Pozvánka včetně přihlášky , 0.8 MB

Pokyny k daňovému přiznání

Informační leták - Daň z příjmů fyzických osob za r. 2015

blokB_otazka1.pdf

POKYNY k vyplnění přiznání k dani z příjmů fyzických osob za

Daňové přiznání 2008

informační leták – daň z příjmů fyzických osob

Březen 2015

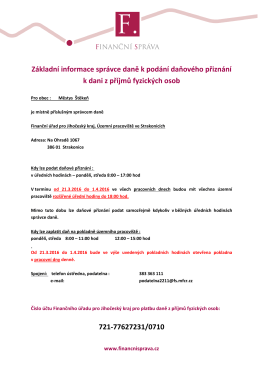

Základní informace správce daně k podání

Daňové přiznání 2008