Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

indir - Avni Barış Baraz

BESYO Spor Travmatolojisi Kol Dirsek Önkol ders notunu indirmek

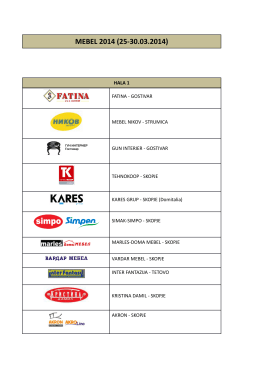

MEBEL 2014 (25

SPOR VE SAĞLIKLI YAŞAM AKTiViTELERi

yüksek ya da düşük

KULLANICI TALIMATI -TURKCE-

Tedarik Zincirinde İş Sürekliliği Yönetimi

Açık Çağrı

PowerPoint Sunusu - Edirne İl Özel İdaresi

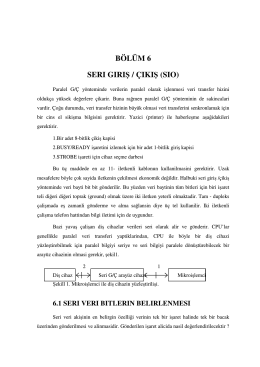

SERİ I/O

PDF olarak indir

AÖF İKNA EDİCİ İLETİŞİM ders notu için tıklayınız!

Konteyner Terminaline Yapılacak Optimum Yatırımın Seçiminde

Prospect Bilgi Notu

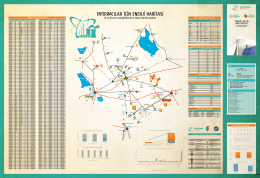

yatırımcılar için enerji haritası

Dönem V – 251

2015 TOYOTA Hayalimdeki Araba Resim Yarışması

Deniz Ticareti 2013 İstatistikleri

okul aile birlikleri modülü tarih aralığına göre gelir raporu

montaj ve üretim şeması