Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

RIS-Prezentace IISSP

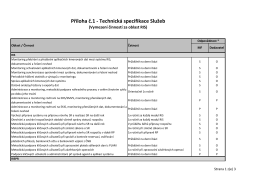

Příloha č.1 - Smlouvy - TSS (katalogový list

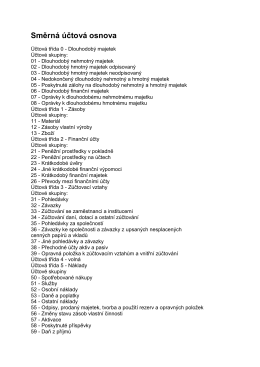

Směrná účtová osnova

PU_Změny - MultiSOFT Hustopeče

OPERAČNÍ MANUÁL

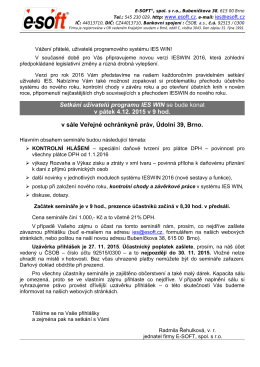

Setkání uživatelů programu IES WIN se bude - E

2. Návrh příjmů a výdajů na léta 2016 až 2018

Provozní řád školní jídelny

zde - S&T

Příručka ABO-K - ABO-K Internetový portál České národní banky

Priloha c.1 - Smlouvy - TSS katalogovy list

Monitorovací systém Zabbix

Kinematika - transformacnı matice - Ulita

říjen 2015 - MARBES CONSULTING sro

praha - ODBORNÉ SEMINÁŘE PRO OBCE

Smluvní podmínky FastCentrik platné od 10. 9. 2012 (PDF)

55let MO ČRS Božičany

Nápověda k aplikaci ve formátu PDF ke stažení

(2014). Manuál pro publikování v kinantropologii podle normy APA.

Lukáš Klee Změny předmětu a ceny díla veřejných zakázek na

TROJE UMĚNÍ POD JEDNOU STŘECHOU

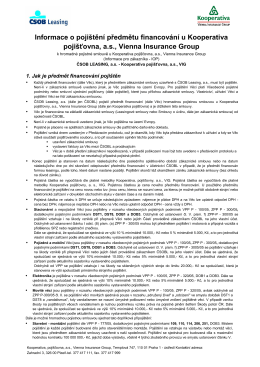

Informace o pojištění předmětu financování u

Moje Pohoda 05/2010