Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

topoloji ve cebirin günlük hayattaki kullanımı-ı

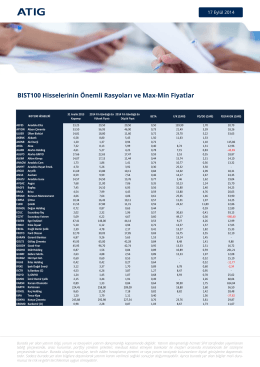

BIST100 Hisselerinin Önemli Rasyoları ve Max

avrupa birliği vatandaşı yabancı futbolcuların hukuki

roda 2013 yılı faaliyet raporu

Siemens & Dyson Broşürümüzü Görmek için

BEHÇET UĞUR TÖREYİN - Çankaya Üniversitesi

Kpmg Gündem Sayı 17

Full Text - Journal Of Business Research

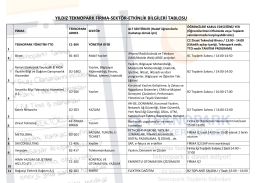

yıldız teknopark firma-sektör

Didem Esen / Aile Şirketleri - NMT Danışmanlık ve Eğitim Merkezi

studia sportiva 2015/9 #1 - Faculty of Sports Studies

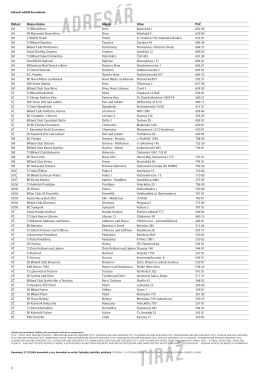

Oblast Název klubu Město Ulice PSČ JM TJ

Rekabet Teorisi ve Politikaları - BOZOK ÜNİVERSİTESİ Personel

Sezaryenlerde Genel ve Spinal Anestezinin Maternal

18 juillet - 3 août 2016

SAN-EL Muhendislik A.S 30.06.2014 Faaliyet Raporu

MUT OİM.pdf - Mersin Orman Bölge Müdürlüğü

Ford Otosan şirket raporumuza ulaşmak için lütfen tıklayınız

AKENR - Bizim Menkul Değerler

CP2004-05 - Ankara Rotary Kulübü

(OSL) Tarihlendirme Yöntemlerinin Paleosismolojik Uygulamaları

DÜZENLEMELER

TB2L Yönergesi - Türkiye Basketbol Federasyonu