Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Vyjádření ČLnK k rozhodnutí GFŘ

příloze

otevřít

VETERINÁRNÍ PROBLEMATIKA V LÉKÁRENSKÉ PRAXI

pdf, 339 kB

Ošetřování chronických ran - Střední Zdravotnická Škola Písek

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY uděluje

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY uděluje

Pozvanka-Ucinne-slozky-a-interakce-doplnku-stravy-s-leky-v1

Zápis z 2. řádné schůze Společenství vlastníků

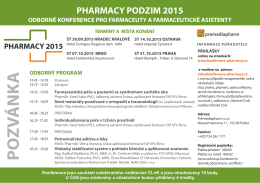

POZV ÁNK

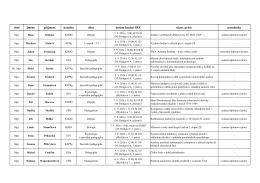

titul jméno příjmení katedra obor datum konání SRZ název práce

Tisková zpráva - Česká lékárnická komora

Ukázková kapitola

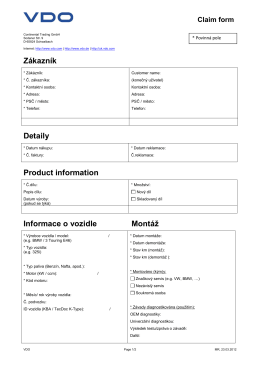

Zákazník Detaily Product information Informace o vozidle Montáž

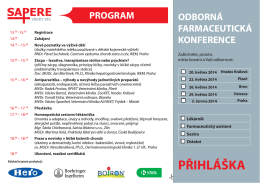

Přihláška ke stažení v PDF. - SAPERE PLUS

zprávu o činnosti

zde

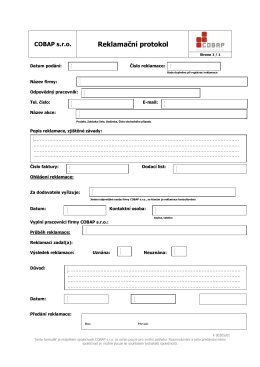

Reklamační protokol pdf 0.2 MB

SAPERE PLUS Group, s.r.o.

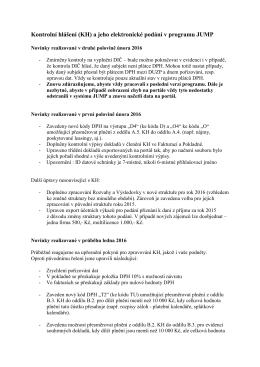

7.3 Paušální výdaj na dopravu

seznam příkladů

BOI IMPLANTÁTY – OTÁZKY A ODPOVĚDI