Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

příloze

Plná moc - polp.cz

VETERINÁRNÍ PROBLEMATIKA V LÉKÁRENSKÉ PRAXI

otevřít

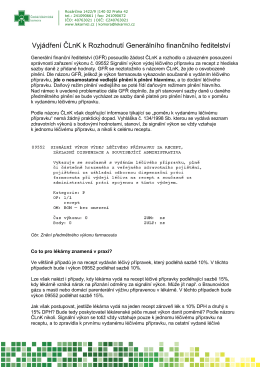

Vyjádření ČLnK k rozhodnutí GFŘ

pdf, 339 kB

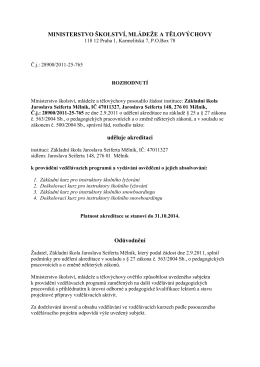

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY uděluje

MINISTERSTVO ŠKOLSTVÍ, MLÁDEŽE A TĚLOVÝCHOVY uděluje

Danove vydavky 6_2_1.pdf

Pan MUDr. Svatopluk Němeček, MBA Ministr zdravotnictví

Jak pracovat na projektech

ก ก ก ก

Akreditace kurzů - Evropský polytechnický institut, sro

seminář ke zkušebním řádům nzř a ipo

2016 Fiyat Listesi

Zápis č. 8/2015

SAPERE PLUS Group, s.r.o.

Helena Koutecká, FMA - FMA - Dcery Panny Marie pomocnice

Zobrazit pozvánku a přihlášku na konferenci

Přihláška ke stažení v PDF. - SAPERE PLUS

Akreditace Základní školy Mělník - Základní škola Mělník, Jaroslava

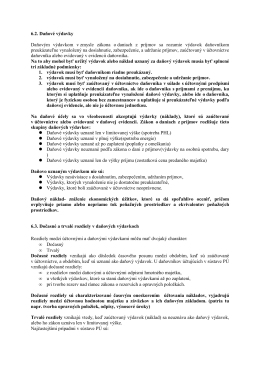

Ing. Eliška Galambicová 1 Maturitní otázka 6 a 7. Finanční účty jsou

Oznámení o změně ceny vodného a stočného od 1. ledna 2016