Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

2555-Revizija-Interna revizija

Agenda Podgorica, 29.-30. Septembar, 2014.

Pravilnik o racunovodstvu

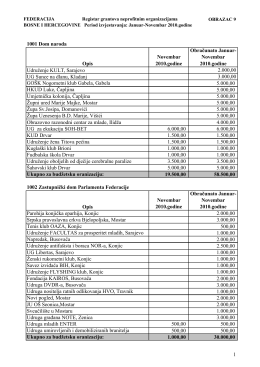

Registar grantova neprofitnim organizacija

INDIJSKI BILTEN Februar 2014 - Embassy of India,Belgrade,Serbia

NEKRETNINE U GRČKOJ - PRAVA INVESTICIJA

Gmizavci

7288-Matematika-Obrtna tela

Prilog 3 - KK Partizan

societe generale banka montenegro ad, podgorica finansijski

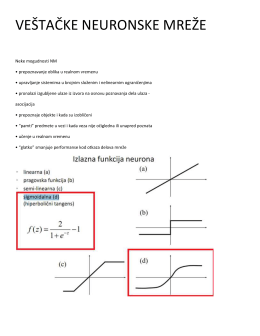

VEŠTAČKE NEURONSKE MREŽE

- SRBOOK.net

ovdje. - Bankar.me