Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

11530-Finansije-Faktoring i forfeting

Newsletter 54

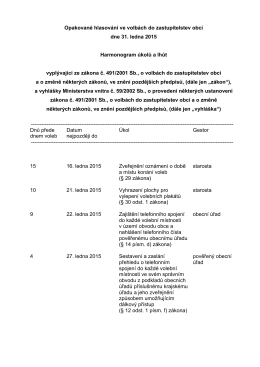

Harmonogram opakované hlasování z 31.1.2015.pdf

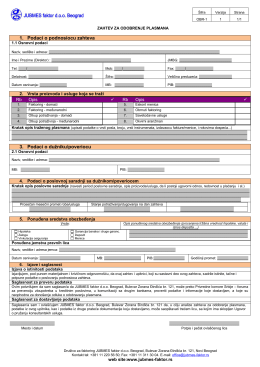

Zahtev za odobrenje plasmana

Karta seizmičkog hazarda Srbije

Felhasználói kéziköny

Tam sayfa fotoğraf

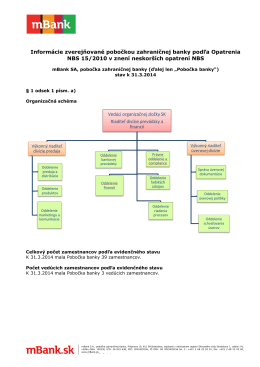

Informácie zverejňované pobo NBS 15/2010 v verejňované

Ovde - Komitet pravnika za ljudska prava

Podsticaji dižu investicioni potencijal na milijardu evra

Porezni savjetnik (6

regulamin repartycji związku polskich artystów plastyków

TB020MZV035