Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Izvestaj o transparentnosti

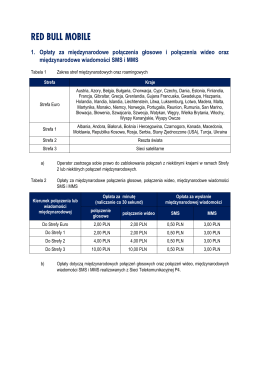

1. Opłaty za międzynarodowe połączenia

Cenovnik fungocida

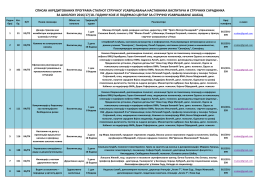

Фонд здравственог осигурања РС - Главна служба за ревизију

ПРОПОЗИЦИЈЕ - Фудбалски савез Нишавског округа

Správa o transparentnosti 2013/2014 k 31.8.2014

DZIEŃ POLSKIEGO BIZNESU

izveštaj o transparentnosti 2014. godina

Преглед

ovde - PKF

Kniiga predmeta Doktorske akademske studije prava.pdf

Izveštaj o transparentnosti

1 О ФАКУЛТЕТУ Правни факултет Универзитета у

Избори на свим нивоима 6. маја Извештај о раду Скупштине

Zakon o reviziji

УПУТСТВО ЗА РАД У ПРОГРАМУ МПП2 УСЛЕД ПРОМЕНЕ

Конкурсна документација

Správa o transparentnosti 2011

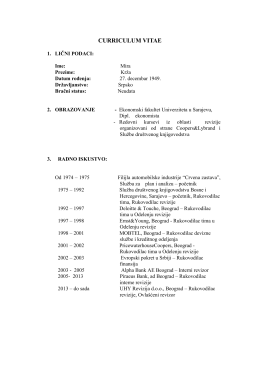

Mira Krža - UHY REVIZIJA

Ponuda seminara

Prijava takmicara (1) - Srpski Karting Savez

Program

izveštaj o transparentnosti za 2015. godinu